読者

読者

おすすめの個人年金保険が知りたい!

読者

どの個人年金保険に加入すればいいかわからない・・・

といった悩みを抱えている人も多いでしょう。

個人年金保険は老後に年金を受け取るための私的年金を指し、個人年金とも言われ公的年金などとは異なります。

加入義務はありませんが、老後の資金を残すためにも近年ニーズが高まっている保険です。

個人年金保険といってもさまざまな種類があり、どれに加入すればいか悩んでいる人のために個人年金保険の選び方のポイントや、おすすめの個人年金保険、個人年金保険に加入すべき人などについて詳しく紹介していきます。

- 個人年金保険とは自分の将来のための資金を毎月計画的に準備できる保険

- 個人年金保険には「確定型」「有期型」「終身型」がある

- おすすめの個人年金保険は「こだわり個人年金(外貨建)」「みらいのカタチ年金保険」

- 迷ったらほけんのぜんぶなどの保険相談窓口に相談しよう!

- 企業系ファイナンシャルプランナー 桜井鉄郎さん

こちらの記事もおすすめ

【最新】プロが選ぶ生命保険ランキングトップ10!選び方や生命保険の種類もわかりやすく解説

おすすめ個人年金保険の比較表

おすすめの個人年金保険を種類や加入年齢などで比較したものをまとめましたので、参考にしてください。

| 種類 | 加入年齢 | 受取期間 | 払込終了年齢 | 年金支払期間 | 支払い方法 | |

|---|---|---|---|---|---|---|

| マニュライフ生命

こだわり個人年金(外貨建) |

確定型,終身型 | 0歳~60歳 | 5年,10年,15年 | 60歳 | 5年,10年,15年 | クレジットカード,口座振替,団体扱い |

| 日本生命

みらいのカタチ年金保険 |

確定型,終身型 | 7~65歳 | 5年,10年,15年 | 65歳 | 5年,10年,15年 | 口座振替,クレジットカード,勤務先・団体経由,振込 |

| 第一生命

しあわせ物語 |

確定型 | 0〜80歳 | 5年,10年,15年 | 80歳 | 5年,10年,15年 | 口座振替,振込 |

| 明治安田生命

年金かけはし |

確定型 | 20〜55歳 | 5年,10年 | 55歳 | 20年~40年 | 口座振替 |

| JA共済

ライフロード |

定期・終身 | 18歳~85歳 | 5年,10年,15年,終身 | 60歳 | 5年,10年,15年,終身 | 口座振替,クレジットカード |

| 住友生命

たのしみワンダフル |

確定型 | 0〜75歳 | 5年,10年,15年 | 75歳 | 5年,10年,15年 | 口座振替,クレジットカード |

| フコク生命

みらいプラス |

確定型 | 0歳〜55歳 | 5年,10年 | 55歳 | 5年,10年 | 口座振替,勤務先・団体経由,振込 |

| 三井住友海上あいおい生命保険

&LIFE個人年金保険 |

確定/終身 | 16歳~55歳 | 5年,10年,15年 | 55歳 | 5年,10年,15年 | 口座振替,クレジットカード |

個人年金保険のおすすめランキング

ここからはおすすめの個人年金保険をランキングにして紹介していきます。

- マニュライフ生命|こだわり個人年金(外貨建)

- 日本生命|みらいのカタチ年金保険

- 第一生命|しあわせ物語

- 明治安田生命|年金かけはし

- JA共済|ライフロード

- 住友生命|たのしみワンダフル

- フコク生命|みらいプラス

- 三井住友海上あいおい生命保険|&LIFE個人年金保険

1位 マニュライフ生命|こだわり個人年金(外貨建)

出典:マニュライフ生命

マニュライフ生命のこだわり個人年金(外貨建)は外貨を活用して安定した資産作りが目指せる個人年金保険です。

年1.5%の金利を最低保証としており、この最低保証積⽴利率を下回ることはありません。

また、契約後は為替相場の変動やライフステージに合わせて契約内容を変更することもできるため、無理なく払込が可能です。

さらに、マニュライフ生命のこだわり個人年金(外貨建)は条件を満たせば個人年金保険料控除の対象となるため、節税もできます。

| 種類 | 確定型,終身型 |

|---|---|

| 加入年齢 | 0歳~60歳 |

| 受取期間 | 5年,10年,15年 |

| 払込終了年齢 | 60歳 |

| 年金支払期間 | 5年,10年,15年 |

| 支払い方法 | クレジットカード,口座振替,団体扱い |

| 加入方法 | 窓口 |

2位 日本生命|みらいのカタチ年金保険

出典:日本生命

日本生命のみらいのカタチ年金保険は一般生命保険料控除とは別枠で「個人年金保険料控除」を受けられる保険です。

5年確定年金、10年確定年金、15年確定年金などから選ぶことができ、第1回年金支払基準日を最長5年間繰延べることができます。

また、保険料の払い込み免除特約をつければ三大疾患になってしまった場合に保険料の払い込みが免除される点も特徴の一つです。

| 種類 | 確定型,終身型 |

|---|---|

| 加入年齢 | 7~65歳 |

| 受取期間 | 5年,10年,15年 |

| 払込終了年齢 | 65歳 |

| 年金支払期間 | 5年,10年,15年 |

| 支払い方法 | 口座振替,クレジットカード,勤務先・団体経由,振込 |

| 加入方法 | 窓口 |

3位 第一生命|しあわせ物語

出典:第一生命

第一生命のしあわせ物語はセカンドライフの準備だけでなく、子供の教育資金などの準備にも活用できる個人年金です。

健康状態の告知は不要で簡単な手続きで申込ができます。

加入年齢は0歳~74歳と幅広く、所定の要件を満たし個人年金保険料税制適格特約(S60)を付加すれば、個人年金保険料控除で節税もできます。

| 種類 | 確定型 |

|---|---|

| 加入年齢 | 0〜74歳 |

| 受取期間 | 5年,10年,15年 |

| 払込終了年齢 | 74歳 |

| 年金支払期間 | 5年,10年,15年 |

| 支払い方法 | 口座振替,振込 |

| 加入方法 | 窓口 |

4位 明治安田生命|年金かけはし

出典:明治安田生命

明治安田生命の年金かけはしは将来受け取れる金額が多くなるように設定できる個人年金です。

医師による診査は不要で健康状態の告知は不要で加入できます。

年金受取と一括受取の2つの方法で年金を受け取ることができ、預金よりも運用益に期待できる点が特徴です。

また、保険料も10,000円~30,000円から選択できるため、自分のライフステージに合わせて負担なく払込できます。

| 種類 | 確定型 |

|---|---|

| 加入年齢 | 20〜55歳 |

| 受取期間 | 5年,10年 |

| 払込終了年齢 | 55歳 |

| 年金支払期間 | 20年~40年 |

| 支払い方法 | 口座振替 |

| 加入方法 | 窓口 |

5位 JA共済|ライフロード

出典:JA共済

JA共済のライフロードの最大のメリットは元本が減らない運用ができることです。

そのため、安全かつ確実に年金を増やしたい人におすすめの商品と言えるでしょう。

また、医師による告知は簡単な告知のみで済むため、持病がある人でも比較的申込しやすい保険商品です。

| 種類 | 定期・終身 |

|---|---|

| 加入年齢 | 18歳~85歳 |

| 受取期間 | 5年,10年,15年,終身 |

| 払込終了年齢 | 60歳 |

| 年金支払期間 | 5年,10年,15年,終身 |

| 支払い方法 | 口座振替,クレジットカード |

| 加入方法 | Web,電話,窓口 |

6位 住友生命|たのしみワンダフル

出典:住友生命|たのしみワンダフル

住友生命のたのしみワンダフルは0歳~75歳までの幅広い年代が加入できる個人年金保険です。

保険料の払い込みが終わった後でも据置期間を設けることで受け取れる年金を増やすことも可能です。

また、たのしみワンダフルは毎月の保険料15,000円以上であれば割引が適用される点も魅力です。

保険契約者代理特約や被保険者代理特約をつければ契約内容の変更や万が一の時でも保険料を受け取ることができます。

| 種類 | 確定型 |

|---|---|

| 加入年齢 | 0〜75歳 |

| 受取期間 | 5年,10年,15年 |

| 払込終了年齢 | 75歳 |

| 年金支払期間 | 5年,10年,15年 |

| 支払い方法 | 口座振替,クレジットカード |

| 加入方法 | 提携金融機関 |

7位 フコク生命|みらいプラス

出典:フコク生命

フコク生命のみらいプラスは0歳から加入ができ、自身の目的に合わせて運用できる個人年金です。

申込にあたり医師の診査は不要で、簡単な手続きで加入が完了します。

また、個人年金保険料税制適格特約を付加することにより、「一般生命保険料控除」とは別枠で「個人年金保険料控除」が適用されます。

そのため、所得税で最大40,000円、住民税で最大28,000円の節税も可能です。

保険料払込期間満了後から年金受取開始まで据置期間を設ければ将来的に受け取る年金を増やせるため、おすすめの個人年金です。

| 種類 | 確定型 |

|---|---|

| 加入年齢 | 0歳〜55歳 |

| 受取期間 | 5年,10年 |

| 払込終了年齢 | 55歳 |

| 年金支払期間 | 5年,10年 |

| 支払い方法 | 口座振替,勤務先・団体経由,振込 |

| 加入方法 | 対面 |

8位 三井住友海上あいおい生命保険|&LIFE個人年金保険

出典:三井住友海上あいおい生命保険

三井住友海上あいおい生命保険の&LIFE個人年金保険は将来設計に合わせて、年金種類を選べます。

10年確定年金、10年保証期間付終身年金の2つの中から自分に合った商品を選択して契約することで、負担も少なく将来の資金を貯めることができます。

また、支払い方法は5年/10年/15年の確定型か10年保証付きの終身のどちらかを選択できます。

確定型の場合は、年金支払期間中は被保険者の生死を問わず年金を受け取れます。

10年保証付き終身の場合は、10年の保証期間中は被保険者の生死を問わず、保証期間経過後は被保険者が生きている間、一生涯にわたり年金を受け取れます。

| 種類 | 確定/終身 |

|---|---|

| 加入年齢 | 16歳~55歳 |

| 受取期間 | 5年,10年,15年 |

| 払込終了年齢 | 55歳 |

| 年金支払期間 | 5年,10年,15年 |

| 支払い方法 | 口座振替,クレジットカード |

| 加入方法 | 窓口,Web |

個人年金保険とは?

ここでは、個人年金保険についての基礎知識についてまとめていきます。

個人年金保険とは自分の将来のための資金を毎月計画的に準備できる保険です。

公的年金や企業年金では老後の生活が不安な場合などにその補填として個人年金保険に加入する人も多いです。

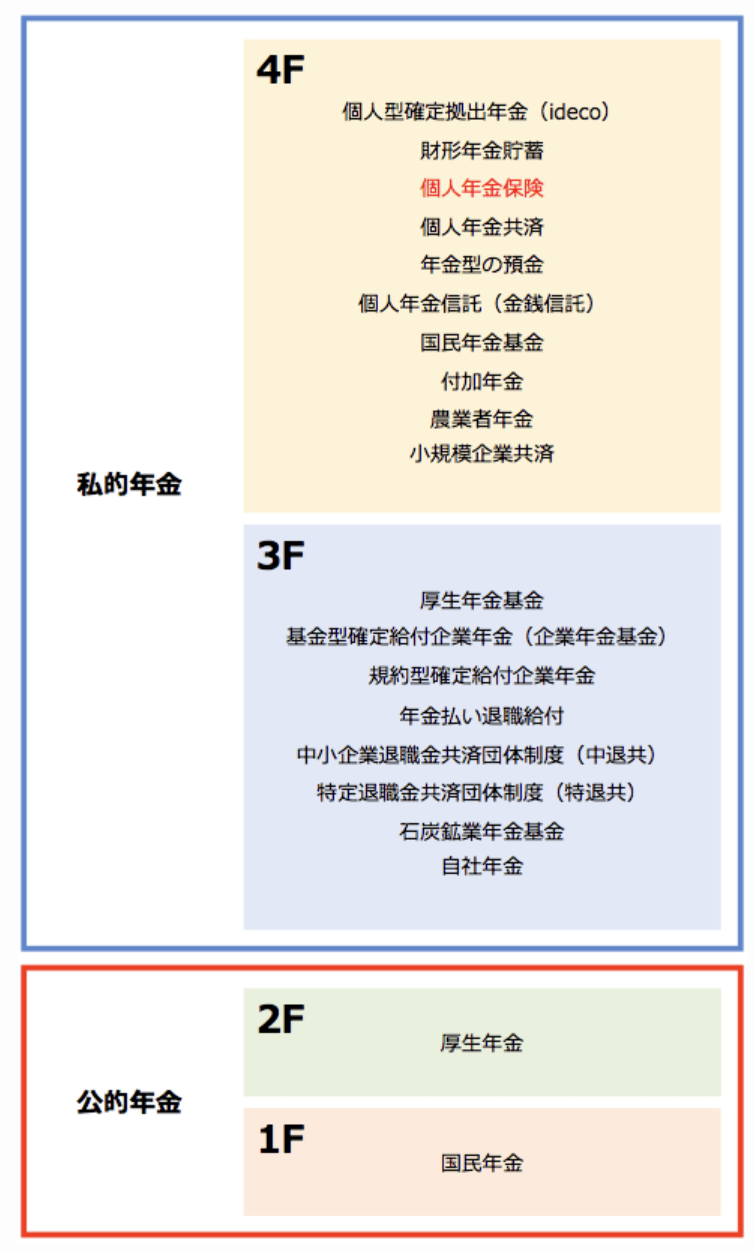

出典:公益社団法人 生命保険文化センター 令和元年度「生活保障に関する調査」(令和元年12月発行)

『生命保障に関する調査』にあるように、個人年金保険は自分で加入する『私的年金』のうち4階の年金に属します。

少し前には老後2,000万円問題があり、国民年金保険料を20歳~60歳まで毎月16,590円支払ったとしても約800万円しか受け取れず、自分の老後に不安を感じている人が多く加入しています。

公的年金である国民保険は日本に住んでいる20歳~60歳未満の人に加入が義務付けられていますが、個人年金保険は保険会社が扱う保険商品の一つのため、加入義務はありません。

あくまでも自分の将来が不安な人のための資金準備とも言えるでしょう。

個人年金保険の種類

個人年金保険には主に次の3種類があります。

- 確定型

- 有期型

- 終身型

確定型は契約時に定められた期間に被保険者が年金を受け取れる保険です。

保険料受取期間中であれば受取人の生死にかかわらず受け取ることができ、仮に亡くなってしまった場合は遺族が年金を受け取れます。

有期型は契約時に定められた期間に年金を受け取ることができますが、期間中に受取人が死亡すると本人はおろか遺族も年金が受け取れません。

終身型は受取人が生存している限りいつでも年金が受け取れる保険です。

ただし、亡くなってしまった場合はその後の年金を遺族が受け取ることはできません。

受取時は税金がかかることがある

個人年金保険は契約形態によって年金の受け取り時に所得税や贈与税などが発生してしまう可能性がありますので、契約する前に受取時の事も考えて契約するようにしてください。

個人年金保険のメリットデメリット

ここからは、個人年金保険を選び方について紹介します。

保険商品選びで失敗しないためにも、事前に抑えておくべきポイントを把握しておきましょう。

- メリット➀個人年金保険料控除を受けられる

- メリット➁銀行預金よりも増やせる

- デメリット➀元本割れに注意

- デメリット➁外貨建てはリスクがある

メリット➀個人年金保険料控除を受けられる

個人年金保険料控除とは、所得税や住民税の節税効果を得られる制度です。

個人年金保険に支払った分を所得から引くことで、節税効果を得られる仕組みになっています。

個人年金保険料控除を利用するには以下の条件を満たしていなければなりません。

- 年金受取人は、被保険者と同一であること

- 年金受取人は、契約者本人またはその配偶者であること

- 保険料払込期間が10年以上あること

- 年金の受取開始は年金受取人が60歳以上で、受取期間が10年以上あること

メリット➁銀行預金よりも増やせる

銀行は金利が低いことで知られています。

そのため個人年金保険に預けておくだけで銀行預金よりも増える可能性が高いでしょう。

デメリット➀元本割れに注意

個人年金保険のデメリットの1つとして元本割れが挙げられます。

元本割れとは、元本として支払ったお金よりも受け取るお金が少なくなることです。

どの保険商品でも元本割れになるリスクはありますが、できるだけ元本割れのリスクがない商品を選ぶことが大切です。

デメリット➁外貨建てはリスクがある

外貨建ての個人年金保険は元本割れする可能性が高いです。

上手く運用できればハイリターンを得られますが、上振れる分だけ下振れる可能性も高くなります。

また為替手数料などのコストもあるため、外貨建ての個人年金保険に加入する方は常にリスクの存在を忘れずにいましょう。

おすすめの個人年金保険を選び方

ここからは、個人年金保険を選び方について紹介します。

保険商品選びで失敗しないためにも、事前に抑えておくべきポイントを把握しておきましょう。

- 元本割れに注意する

- 円建てか外貨建てか

- 支払い方法

- 受取方法

- 運用期間

- 返戻率の高さ

元本割れに注意する

個人年金保険を選ぶ時はインフレによる元本割れに注意しなければいけません。

インフレと聞くと良い印象を持つ人もいると思いますが、インフレが起こると物の値段が下がることによってお金の価値も下がります。

どの保険商品でも元本割れになるリスクはありますが、できるだけ元本割れのリスクがない商品を選ぶことが大切です。

円建てか外貨建てか

個人年金保険はどの通貨で運用してもらうのかが重要なポイントです。

円建ての場合は日本円の金利が低い傾向にあるため、大きなリターンは見込めませんが安定しています。

外貨建ての場合は金利が高いため、商品によっては大きなリターンが得られる場合もあります。

このように、個人年金は運用する通貨、商品によっても将来受け取れる金額に大きな差がでるため、まずは円建てか外貨建てかを決めておくことをおすすめします。

支払い方法

保険料の支払い方法も重要なポイントです。

基本的には口座振替、代金引換、クレジットカード払いで保険料を支払えます。

クレジットカード払いの場合は保険料を支払うだけでポイントが貯まるため、おすすめの支払い方法です。

しかし、保険会社によってはクレジットカードの支払い方法が選択できない場合もあるため、事前に支払い方法を確認しておきましょう。

クレジットカードで貯まるポイントは年間でも1,000円前後ですが、仮に20歳~60歳まで加入すると考えるとそれだけで40,000円以上差がでます。

受取方法

個人年金保険は受取方法で選ぶことも重要です。

年金の受け取り方によっては税金が発生してしまったり、返戻率が下がってしまうこともあります。

例えば、被保険者が加入中に亡くなって遺族が代わりに年金を受け取る場合は贈与税が発生してしまいます。

このように、受け取り方によっても最終的な金額に大きな差がでるため、注意が必要です。

運用期間

貯蓄型の保険を選ぶ場合は運用する期間も事前に確認しておきましょう。

一般的に運用期間が長ければ長いほど返戻率は高くなります。

返戻率の高さ

返戻率の高さも重要なポイントです。

返戻率が高ければ老後の資金を効率良く貯めることができるため、必ず確認するようにしてください。

このように個人年金を選ぶ際のポイントは複数あり、自分で決めるのは少し難しい部分も。

そんなときにオススメしたいのが保険相談窓口の利用です!

保険相談窓口ではファイナンシャルプランナーが保険や家計などのお金に関する悩みの相談ができます。

個人年金保険がおすすめの人

続いて、個人年金保険がおすすめの人について紹介します。

- 貯金が苦手な人

- 投資の知識がない人

- 節税したい人

貯金が苦手な人

自分で毎月コツコツ貯金することができない人は個人年金への加入がおすすめです。

個人年金保険はクレジットカードや口座振替など、毎月自動的に引き落とさせるため、わざわざ自分で積み立てる必要はありません。

また、自分で貯金をしてもいつでも引き出しができる状態のお金は何かあった時にすぐに使ってしまうことも多く、なかなか貯金ができないことも多いです。

投資の知識がない人

個人年金保険は投資の知識がない人におすすめです。

個人年金保険の運用は保険会社に運用を任せることができ、投資先も安定した国債を利用している会社が多いため、元本割れのリスクが避けられます。

節税したい人

個人年金保険は貯蓄のためだけではく節税効果にも期待ができます。

個人年金保険に加入すると個人年金保険料控除が受けられ、税金の負担が軽減されます。

支払った個人年金保険料の一部は毎年の所得から差し引くことができ、節税効果が期待できます。

個人年金保険をおすすめできない人

続いて、個人年金保険をおすすめできない人を紹介します。

- 途中で解約する可能性がある人

- すでに老後資金が溜まっている人

- より高い運用益を求める人

途中で解約する可能性がある人

個人年金保険に加入しても途中で解約する可能性がある人は個人年金保険の加入をおすすめできません。

個人年金保険は途中で解約してしまうと解約返戻金が払込保険料を下回り、元本割れのリスクが高まります。

もし途中で毎月の保険料が払えなくなった時は保険料を安くすることはできますが、途中解約は絶対にしないほうが良いです。

すでに老後資金が溜まっている人

個人年金保険は基本的に貯蓄が苦手な人でも老後の資金を貯めることができる商品です。

そのため、すでに十分な貯蓄がある人はわざわざ個人年金保険に加入する必要はありません。

ただし、個人年金保険は節税対策にもなるため、メリットとデメリットを踏まえた上で検討してください。

より高い運用益を求める人

より高い運用益を求める人にも個人年金保険はあまりおすすめできません。

個人年金保険の利率は年々減少傾向にあり、対価運用益が得られない場合もあります。

個人年金保険の中でも変額年金保険であれば高い運用益に期待ができますが、もっと高い運用益を求める人は他の投資などをしたほうが良いかもしれません。

個人年金保険とは違うおすすめの方法

ここでは個人年金保険以外の方法を紹介していきます。

- 終身保険

- 定期預金

- iDeCo

- 養老保険

終身保険

終身保険とは一定額の死亡保障や高度障害補償が一生涯続く商品です。

保険会社によって内容は変わりますが、以下のような共通点があります。

- 保障は一生涯

- 解約返戻金がある

- 支払い振り込み期間を設定できる

定期預金

定期預金とは、契約前に預ける期間を決めてから預金する方法です。

預けている期間中は預金を引き出すことはできません。

しかし、金利が高く設定されており、老後資金を確実に蓄えておきたい方におすすめの方法です。

iDeCo

iDeCoとは預金などをせずに年金を積み立てる制度です。

毎月積み立てを繰り返して、年金や一時金として受け取ることができます。

iDeCoで積み立てたお金は控除対象となり、個人年金保険と比較すると税金面で優遇されています。

養老保険

養老保険とは貯蓄と死亡保障が備わってる保険です。

保険期間は契約時に決めることができ、期間中に重症を負ってしまったときに死亡保険金が支払われます。

また期間中に重症を患うことなく満了できると、満期保険金が支払われます。

期間に関わらず死亡保険金と満期保険金額が支払われることは、養老保険の大きな特徴の1つです。

おすすめの保険相談窓口6選を紹介

ここからは、個人年金保険加入の相談ができるおすすめの保険窓口について紹介していきます。

- ほけんのぜんぶ

- 保険見直しラボ

- 保険クリニック

- 保険ライフ

- マネードクター

- 保険無料相談.com

ほけんのぜんぶ

出典:ほけんのぜんぶ

ほけんのぜんぶはFP資格取得率100%でこれまでに累計19万件以上の申込件数がある実績豊富な保険会社です。

相談料は無料で全国47都道府県に対応しているため、どこに住んでいても気軽に相談することができます。

また、保険相談をするだけでお米や飲料、子供のおもちゃなどがもらえる点も特徴です。

公式サイトから24時間365日受け付けていますので、気軽に相談してみてはいかがでしょうか。

| 相談料 | 無料 |

|---|---|

| 取り扱い保険会社数 | 40社以上 |

| オンライン相談 | 可能 |

| 受付時間 | 24時間365日 |

保険見直しラボ

出典:保険見直しラボ

保険見直しラボは保険相談サイトランキングでNo.1を獲得しており、36社の保険会社からオーダーメイドできる保険会社です。

拠点は全国約70拠点あり、主に訪問相談のサービスを提供しているため、いつでも自宅で保険の相談をすることもできます。

また、在籍しているコンサルタントは平均業界経験年数12.1年とベテランコンサルタントとなっているため、経験豊富でコンプライアンスを重視した安心した運用も特徴です。

| 相談料 | 無料 |

|---|---|

| 取り扱い保険会社数 | 36社以上 |

| オンライン相談 | 可能 |

| 受付時間 | 要問い合わせ |

\ 保険の相談が完全無料! /

保険クリニック

![]()

出典:保険クリニック

保険クリニックは無料で保険相談・見直しができる、日本で最初の来店型保険窓口です。

実績が豊富な保険クリニックですが、現在はオンラインや電話相談、テキストチャットなどでも相談が可能です。

さらに、保険クリニックでは「保険IQシステム」を用いたシステムが便利であり、適切な保険商品を提案してくれます。

初心者の方でも可視化されたデータを見ることで、選択の幅が広がります。

| 相談方法 | 主な生命保険の種類 | 主な医療保険の種類 | 取り扱い生命保険会社 | 取り扱い損害保険会社 | 予約方法 | FP資格保有者 |

| 店舗型, 訪問型, オンライン相談 | – | – | 26社 | 18社 | ネット, 電話, 予約不要 | 在籍 |

保険ライフ

出典:保険ライフ

保険ライフは創業20年以上の上場企業が運営する無料の保険相談サービスになります。2,000名以上の厳選されたFPが在籍しており、利用者の相談内容に合わせて最適なFPを紹介してくれるのが特徴です。

最大50社から保険会社を比較検討できるのは業界でもトップクラスです。

全国で訪問相談・オンライン相談にも対応しており、WEBで24時間相談申込が出来るため、お気軽に相談できます。

また保険相談者に全員にギフティーフードボックス(スターバックス・ミスタードーナツ・コンビニ等)1,000円分をもらえる特典もあります。

※スマホで簡単にお好きな商品を選べ、お店で引き換えることができます。

| 取扱い保険会社数 | 最大50社 |

|---|---|

| 取扱い商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険 |

| 対応地域 | 全国 |

| オンライン相談 | 可能 |

| キャンペーン・特典 | あり |

| 当日予約 | - |

| キッズスペース | 無し |

マネードクター

出典:マネードクター

マネードクターは在籍しているスタッフ全員が経験豊富なファイナンシャルプランナー(FP)でFPだからできる的確なアドバイスを受けることができます。

相談は何度でも無料で納得のいくまで相談することができ、安心して相談できます。

また、最短翌日には自宅や近くのカフェなどで気軽に相談することもできるため、まずは無料相談してみることをおすすめします。

FP相談のお客様満足度は92.9%と高い水準を維持しているため、保険相談に抵抗がある人にもおすすめです。

| 相談料 | 無料 |

|---|---|

| 取り扱い保険会社数 | 29社 |

| オンライン相談 | 可能 |

| 受付時間 | [平日]9:00~20:00 [土日祝]9:00~18:00 |

保険無料相談.com

出典:保険無料相談.com

保険無料相談.comは面談場所を指定して相談することができるため、仕事終わりや勤務先付近など自分の都合に合わせて相談ができる保険会社です。

自身の生活状況や家族構成に合わせて適切な保険商品を提案してくれるため、個人年金保険の知識がない人でも安心して相談できます。

お客様満足度は94.9%と非常に高い評価を得ており、良質は提案をしてくれることに期待ができるでしょう。

| 相談料 | 無料 |

|---|---|

| 取り扱い保険会社数 | 34社 |

| オンライン相談 | 可能(一部地域) |

| 受付時間 | 10時~20時(GW・夏季休業・年末年始以外) |

個人年金保険 おすすめのまとめ

今回は個人年金保険の選び方のポイントや、おすすめの個人年金保険、個人年金保険に加入すべき人などについて詳しく紹介してきました。

公的年金の支給額な年々減っており、少子高齢化の影響もあることから将来に不安を感じている人も多いでしょう。

個人年金保険はそのような悩みや不安を解消できる一つの手段です。

老後のために少しでも資金を増やしたい人は自分のライフステージに合った個人年金保険に加入しましょう。

また、個人年金保険に関することで悩んでしまったら、この記事で紹介した保険相談窓口を利用してみることをおすすめします。