といった悩みを抱える人も多いでしょう。

これまで支払いの遅延やケータイ代を滞納して強制解約になってしまった場合など、信用情報に事故情報として記録されてしまい、ブラックとなってしまいます。

結論から言うと、ブラックになってしまった人は大手消費者金融で借入をすることは難しいでしょう。

そこで、今回はブラックの人が審査通過できない理由や、ブラックでお金を借りられない時の対処法、注意点などについて詳しく紹介していきます。

こんな記事もおすすめ!

今すぐお金が欲しい!即日現金が手に入る方法から注意点について解説!

審査なしでお金を借りる方法は?お金を確保する方法や即日融資が受けられるカードローンを紹介

- ファイナンシャルプランナー

鳥谷 威さん

現在は【光熱費見直しFP】として活動中。

FPとしての実績は、個人相談業務、ライフプラン表の作成、中小企業への企業型確定拠出年金の導入、また日本FP協会でのアシスタント相談員も務める。また現役世代の人を中心とした長期での資産形成や、家計の見直しなどについても発信しています。 <保有資格>FP®認定者CFP1級技能士、DCプランナー2級

鳥谷 威さん公式ホームページ

ブラックでも借りられる?借りられる消費者金融診断

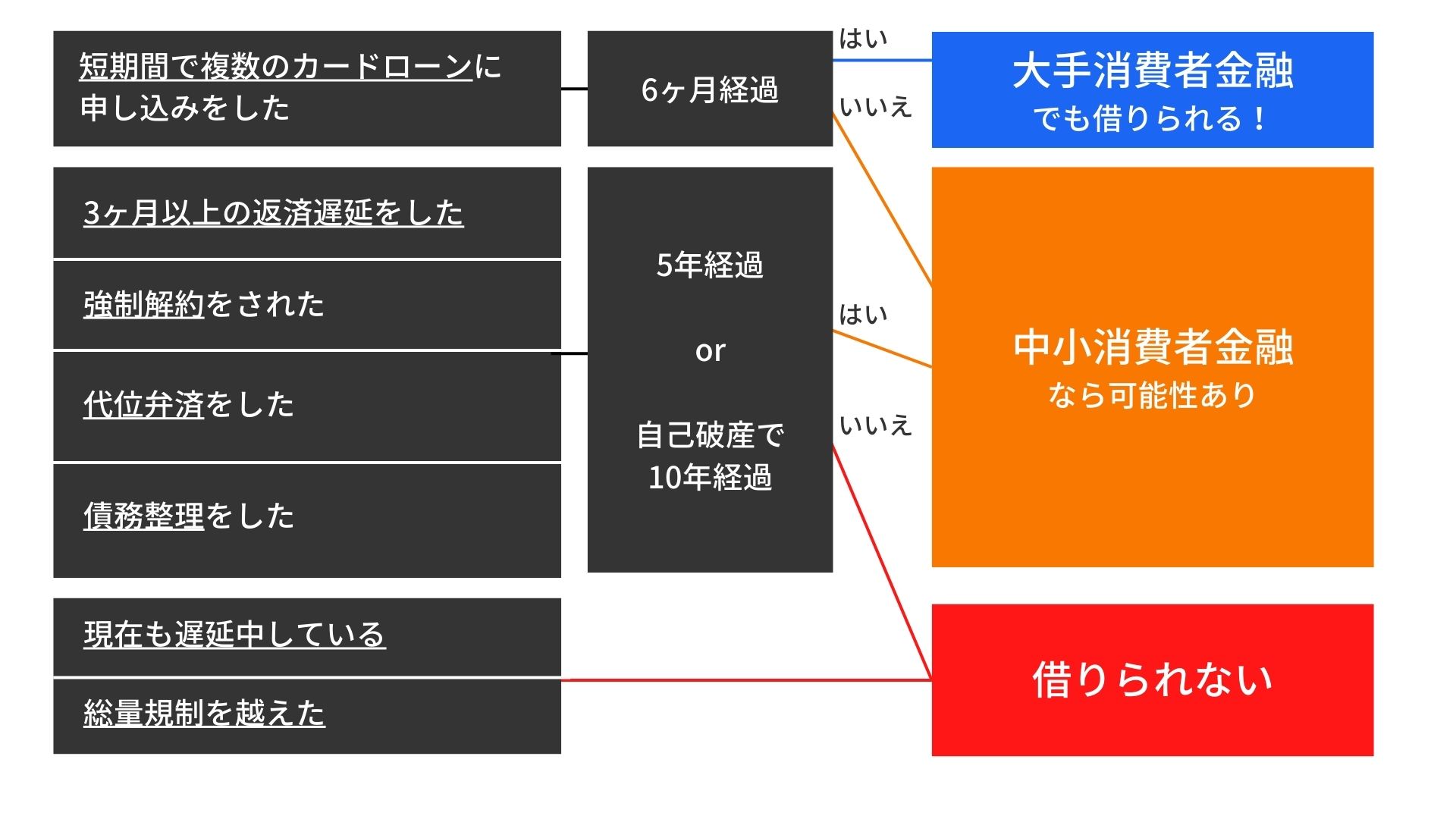

3ヶ月以上、携帯や光熱費などあらゆる支払いを滞納してしまった方や、強制解約などをした方はブラックとなります。

そうした方でも、審査が柔軟な『中小消費者金融』であれば借り入れができる可能性があります。

例えば、セントラルやフタバなどであれば、状況に応じて借入の相談が可能なので、まずは相談してみましょう。

一方で、借入審査に落ちてしまった方の中で、複数社に借入審査をした方はそれが原因で落ちてしまっている可能性があります。

そうした場合は大手消費者金融で借り入れができるので、問い合わせてみましょう。

金融ブラックの人が消費者金融の審査に通過できない理由

そもそも、消費者金融などの貸金業者は貸付をする前に返済能力の有無を必ず確認されます。

貸付をする業者からすると、返済が難しい人に貸付をして、滞納し続けた場合損失が大きくなってしまう可能性があるため、慎重に調査します。

もちろん、ブラックでなければ必ず審査に通過できるというわけではありませんが、貸金業法では次のように定められています。

・多重債務問題の解消には「金利」の制限とともに、「借入総額」の制限が必要

・全ての借入れについて、①借入れの際の返済能力の調査義務、②返済能力を超える貸付けの禁止

引用:貸金業法の改正

仮に自分がブラックだと知っていて、どうしてもお金が欲しいからと言って虚偽の申告をしたとしても、信用情報に関する情報を偽造することはできないため、100%バレてしまいます。

信用情報機関は次の3つの団体が存在します。

- 全国銀行個人信用情報センター

- シー・アイ・シー(CIC)

- 日本信用情報機構(JICC)

信用情報機関は各金融機関の業態ごとにあり、運営元が異なります。

信用情報の登録機関もそれぞれ異なるため、以下の表を参考にしてください。

| 項目 | 概要 | KSC | CIC | JICC |

|---|---|---|---|---|

| 申込に関する情報 | 氏名・生年月日・電話番号・申込日・勤務先の名称・連絡先等 | 6ヵ月 | 6ヵ月 | 6ヵ月 |

| 契約に関する情報 | 契約の種類・契約日・取引金額等 | 5年 | 5年 | 5年 |

| 返済に関する情報 | 入金日・完済日等 | 5年 | 5年 | 5年 |

| 延滞に関する情報 | 延滞有無・延滞解消日等 | 5年 | 5年 | 5年 |

| 貸付自粛情報 | 本人に浪費癖があって自ら貸付の自粛を申し出た事実 | 5年 | 5年 | 5年 |

| 自己破産 | 自己破産の事実等 | 5年 | 5年 | 5年 |

| 個人再生 | 個人再生の事実等 | – | 5年 | 10年 |

| 任意整理 | 任意整理の事実等 | – | 5年 | 10年 |

ブラックリストとは?

ブラックリストは一般的に信用情報機関に金融事故として情報が登録されていることを指します。

金融事故は次のような金融トラブルが起きた際にブラックリストに登録されてしまいます。

また、金融ブラックになってしまうと消費者金融でお金を借りられないだけでなく、クレジットカードや住宅ローン、自動車ローンなどの各種ローンの審査に通らなくなるため、注意が必要です。

延滞

予定していた期日までにお金を返さないと延滞となります。

数日の延滞であればすぐに信用情報に情報が登録されてしまうことはありませんが、返済期日から3ヶ月などの長期間返済ができずにいると、信用情報に事故情報として記録されます。

仮にその後に全額返済したとしても、すぐに情報が消えることはありません。

事故内容によっても異なりますが、一般的に信用情報に登録された事故情報は5年~7年ほどは残ってしまいます。

これまでにスマホ代、クレジットカード代、後払いサービスの利用などで返済期日を過ぎて支払いを行ったことがある場合、自分が知らないうちに事故情報が記録されていることもあります。

代位弁済

代位弁済は自分の借金を別の人に払ってもらうことを指します。

お金を借りた本人が返済できない場合、提携する保証会社が返済することで、代位弁済となるため延滞よりも重い金融事故になります。

お金を借りていた会社やカード会社からの連絡を無視しており、その後保証会社の連絡に切り替わった場合は既に代位弁済が済んでいる可能性もあるため、できるだけ早めに支払うようにすることが大切です。

債務整理

債務整理は返しきれなかった借金を減額してもらったり、自己破産することを債務整理と言います。

債務整理には「任意整理」「特定調停」「個人民事再生」「自己破産」の4種類があり、それぞれで内容は異なりますが、債務整理をした時点で事故情報として記録されてしまいます。

債務整理は利用者にとって借金を減額できますが、貸した側からすると貸したお金が返ってこないことになるため、最も重い金融事故として記録されてしまいます。

金融ブラックでお金が借りられない時の対処法

続いて、金融ブラックでお金が借りられない時の対処法について詳しく紹介していきます。

緊急小口資金

緊急小口資金は一時的にお金が必要な場合に申請できる公的制度です。

10万円以下の融資であれば無利子、保証人なしで借入することができ、困窮した生活を立て直したい時などに使えます。

貸付上限は20万円となりますが、お住まいの市区町村での窓口で簡単に申請できるのも特徴です。

生活困窮者自立支援制度

生活困窮者自立支援制度は最低限度の生活を維持することができなくなる恐れがある人に対して、この状況に応じた支援を行い、自立の促進を図ることを目的にしている制度です。

自立相談支援事業や住居確保給付金の支給、就労準備支援事業などのサポートが受けられて、住居のない人でも衣食住を提供してくれます。

生活福祉資金貸付制度

生活福祉資金貸付制度は低所得者、障碍者世帯又は高齢者世帯に対して資金の貸付と必要に応じて相談支援を行い、安定した生活を送れるようにすることを目的としている公的制度です。

貸付資金は、総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金の4種類です。

クレジットカードのキャッシング枠

クレジットカードのキャッシング枠を利用するのも良いでしょう。

クレジットカードのキャッシング枠とはクレジットカードのキャッシング機能を使用して現金を借りられることを指します。

多くのクレジットカードではショッピング枠とキャッシング枠が設けられていますが、手元のクレジットカードにキャッシング枠が付帯していれば審査などは不要ですぐにお金を借りることができます。

全てのクレジットカードでキャッシング枠が使えるというわけではありませんが、現在クレジットカードを保有している場合は、手元のクレジットカードにキャッシング枠が付帯しているか確認してください。

付帯していればコンビニのATMなどで簡単に借入できます。

契約者貸付制度

契約者貸付制度とは、加入している保険の解約返戻金の一定の範囲内で保険会社から貸付を受けることができる制度です。

加入している保険は解約する必要がなく、保障を継続できます。

ただし、貸付を受けた部分に関しては利息が発生するため、注意が必要です。

仮に契約者が夫で被保険者が妻の場合、配偶者でも貸付を受けることも可能です。

質屋

質屋は簡単に説明すると、自分が保有している品物を預ける代わりにお金の融資を受けることができる店舗です。

期限までに元金と利息を支払うことができれば預けた品物は返してもらえるため、大切な品物を失うことはありません。

質屋は銀行や消費者金融などでお金を借りるのとは違い、返済できなくても品物を失うだけで済む点がメリットです。

ブランド品やチケット、時計、パソコンなどさまざまな品物が対象となりますので、自宅にある値が付きやすいものを集めてみると良いかもしれません。

金融ブラックの人がお金を調達する時の注意点

ここからは、金融ブラックの人がお金を調達する時の注意点について紹介していきます。

闇金からお金を借りる

どうしてもお金が必要だからと言っても、闇金からお金を借りることは絶対にしないでください。

お金に困っている人は通常の心理状態ではなく、ついつい甘い言葉に誘われて闇金などの怪しい業者に手を出してしまいがちです。

ですが、闇金からお金を借りれたとしてもその後の返済ができなかったり、不当な請求をされたりなどのケースが起こる可能性も高いため、注意が必要です。

また、闇金からお金を借りると頻繁に催促の連絡がきたり、自宅まで催促がくる可能性もあるため、絶対に利用しないでください。

特にSNSや掲示板では「誰でも10万円借りれる!」「審査不要!」と言った甘い誘い文句で近寄ってくるため、注意しましょう。

クレジットカードの現金化はしない

ネットではクレジットカードの現金化ができるという情報もありますが、クレジットカードの現金化は危険です。

そもそも、クレジットカード会社の利用規約では現金化をすると利用停止になる旨が記載されています。

クレジットカードを現金化することは現在の法律で違反となることはありませんが、今後クレジットカードが利用できなくなったりなどの支障が出る可能性が高いため、注意が必要です。

複数のカードローンに申込をしない

どうしてもお金が欲しいからと言っても、複数のカードローンに申込はしないように気を付けてください。

消費者金融で借入を考えている人はどこでもいいからとりあえずお金が欲しい!と考える人も多いでしょう。

複数のカードローンに申込をすると、その情報が信用情報に記録されてしまうため、通るものも通らなくなってしまいます。

消費者金融でお金を借りる時の一番の近道は1社に絞って申込をすることです。

友人からは借りない

お金に困っていても友人からは借りないようにしましょう。

もちろん、優しい友人や昔からの信頼できる友人にお金に困っていることを話せばお金を貸してくれることも多いでしょう。

しかし、どれだけ信頼関係を築けていてもお金が絡んでしまうと仲が悪くなってしまい、これまで通りの関係が築けなくなることもあります。

すぐに返せばいいと思っていても、約束していた日にちから返済がどんどん遅れてしまうと、関係が悪くなるため注意が必要です。

また、友人だけでなく恋人や家族も同様です。

返済計画を立てる

お金を借りる時は、返済計画をしっかり立てることも重要なポイントです。

お金を借りられたとしても、その後の返済が難しい場合は借金がどんどん膨らんでしまいます。

また、返済ができないからといって、借金を借金で返済する人も多く、最終的に返せないくらいの借金になっているケースもあります。

とりあえずお金が欲しい!という気持ちも分かりますが、借りた後の返済についても考える必要があることを覚えておきましょう。

実は金融ブラックではないケースもある

自分が金融ブラックだと思っていても、実は金融ブラックではないケースもあることをご存じでしょうか。

例えば、これまでに滞納した期間こそあったものの、滞納期間がそこまで長くないために信用情報に記録されていないケースもあるのです。

また、信用情報に事故情報が記録されていたとしても一生消えないというわけではなく、一定期間経過すると履歴は全てクリアな状態に戻ります。

このように、自分が金融ブラックだと思い込んでいるだけで、実は金融ブラックではいない可能性もあるため、一度自分の信用情報を開示して調べてみることをおすすめします。

| 信用情報機関名 | 申請方法 | 詳細 |

|---|---|---|

| 全国銀行個人信用情報センター(KSC) | 郵送のみ | 開示手数料1,000円(送料含む) チケット事務手数料124円 |

| 株式会社 シー・アイ・シー(CIC) | インターネット郵送窓口 | 開示手数料1,000円 ※窓口の場合500円 ※クレジットカード決済のみ |

| 株式会社日本信用情報機構(JICC) | スマートフォン郵送窓口 | 開示手数料1,000円 ※窓口の場合500円 |

金融ブラックでない場合は審査通過できる可能性が高い

金融ブラックでなければ消費者金融や銀行のカードローン審査に通過できる可能性が高いです。

ただし、金融ブラックでないからと言って必ず審査に通過できるというわけではなく、次のような項目も審査対象となります。

- 安定した収入がある

- 年収の1/3を超える金額を申し込まない

- 在籍確認

これらに問題がなければ、一度消費者金融の審査申込をしてみることをおすすめします。

また、アコムやプロミスなどの大手消費者金融では事前に借入できるかどうかが分かる仮審査ができるため、一度試してみてください。

ブラックでも借りられる?審査が緩い消費者金融

ここからは、審査が緩い消費者金融について紹介していきます。

即日&審査が甘いカードローン|プロミス

出典:プロミス

- 最短15秒で借入可能か診断できる

- 女性専用のカードローンもあり安心

プロミスは創業60年を超え、4年連続オリコン顧客満足度でNo.1を獲得している大手消費者金融です。

申込から借入までアプリで済ませることができるため、自宅から一歩も外に出ることなく融資を受けることができます。

また、審査通過後はカードレスで融資が受けられるため、最短即日現金を借入することも可能です。

また、プロミスは女性専用のレディースコールを用意しているため、女性の人や男性に話しづらい内容がある場合でも安心して相談できます。

急ぎの人は生年月日と年収、他社借入額の3つの項目を入力するだけで借入れできるかどうかの仮審査ができる点も特徴です。

30日間の無利息サービスも提供しているため、短期での借入を希望する場合もおすすめの消費者金融です。

| 評価 | ★★★★★ / 5 |

|---|---|

| 即日融資 | ◎ |

| 審査期間 | 最短30分 |

| 審査 | 9時~21時 |

| 実質金利(年利) | 3.0%~18.0% (初回30日間無料) |

| 担保・連帯保証人 | 不要 |

| 学生 | 可能 |

| 電話番号 | 0120-201-810(9:00~18:00) |

即日&審査が甘いカードローン|セントラル

出典:セントラル

セントラルは昭和48年創業の運営実績が長い中小消費者金融です。

公式サイトでは借入可能かどうかを簡単な質問に答えるだけで確認することができ、返済額・回数のシミュレーションをすることも可能です。

全国どこからでもWeb申込をすることで最短当日借入ができ、すぐにお金が必要な場合でも解決できます。

また、1万円から1,000円単位での少額借入もできるため、必要な分の借入やイレギュラーの出費にも対応できる魅力があります。

| 評価 | ★★★★★ / 5 |

|---|---|

| 審査期間 | 最短30分 |

| 審査 | 9時~21時 |

| 実質金利(年利) | 4.8~18.0%(初回30日間無料) |

| 担保・連帯保証人 | 不要 |

| 学生 | 可能 |

| 電話番号 | 0570-038-038 |

即日&審査が甘いカードローン|フクホー

出典:フクホー

- 最短30分で審査完了!即日融資もOK

- コンビニで即日契約書類を受け取れるから、内緒にしたいとき◎

- 女性専用のレディースキャッシングもあり

フクホーはネットでも電話でも24時間申込ができる中小消費者金融です。

即日融資にも対応しており、ネットでの申込が苦手な人でも電話で簡単に申込ができます。

契約書は全国のセブンイレブンで発行することができ、記載して郵送することで申込を完結することも可能です。

また、女性も安心のレディースキャッシングサービスを用意しており、全て女性が対応してくれる専用の窓口もあります。

中小消費者金融でありながら金利も低く、即日融資が受けられるため、今すぐお金が必要な人にもおすすめです。

| 評価 | ★★★★ / 5 |

|---|---|

| 審査期間 | 非公開 |

| 審査 | 9時~21時 |

| 実質金利(年利) | 7.3~20.0% |

| 担保・連帯保証人 | 不要 |

| 学生 | 可能 |

| 電話番号 | 0570-666-294 |

即日&審査が甘いカードローン|フタバ

出典:フタバ

- 30日間利息0円

- 女性専用のレディースキャッシングあり

- 1万円〜の小額借入・増額も可能

フタバは中小消費者金融では珍しい30日間の無利息サービスを用意しています。

そのため、無利息期間中に全て返済できれば無駄な利息を支払う必要はありません。

また、レディースキャッシングでは担当者が女性となり、プライバシーを守りながら相談にも乗ってくれます。

平日16時までの審査完了で最短即日振込が可能なため、すぐにお金が必要な場合にもおすすめの消費者金融です。

| 評価 | ★★★★ / 5 |

|---|---|

| 審査期間 | 非公開 |

| 審査 | 9時~21時 |

| 実質金利(年利) | 15.0%~18%(初回30日間無料) |

| 担保・連帯保証人 | 不要 |

| 学生 | 可能 |

| 電話番号 | 03-3863-3928 |

ブラックでも借りられる消費者金融に関するよくある質問

最後に、ブラックでも借りられる消費者金融に関するよくある質問にまとめて回答していきます。

次のような質問に回答していきますので、参考にしてください。

ブラックでも年収が高ければお金を借りられる?

消費者金融だけに限らず、金融ブラックになっている場合どれだけ年収が高くても審査に通ることはほぼないでしょう。

そもそも信用情報に傷がある時点で審査落ちになってしまうことも多く、年収が高くても関係ありません。

記事の冒頭でも紹介しましたが、金融ブラックの状態で貸金業者からお金を借りることはできません。

金融事故はどのくらい残る?

個人信用情報機関でブラックリストに登録される期間は5年~10年です。

金融事故の内容や信用情報機関によっても異なるため、以下の表を参考にしてください。

| 項目 | 概要 | KSC | CIC | JICC |

|---|---|---|---|---|

| 申込に関する情報 | 氏名・生年月日・電話番号・申込日・勤務先の名称・連絡先等 | 6ヵ月 | 6ヵ月 | 6ヵ月 |

| 契約に関する情報 | 契約の種類・契約日・取引金額等 | 5年 | 5年 | 5年 |

| 返済に関する情報 | 入金日・完済日等 | 5年 | 5年 | 5年 |

| 延滞に関する情報 | 延滞有無・延滞解消日等 | 5年 | 5年 | 5年 |

| 貸付自粛情報 | 本人に浪費癖があって自ら貸付の自粛を申し出た事実 | 5年 | 5年 | 5年 |

| 自己破産 | 自己破産の事実等 | 5年 | 5年 | 5年 |

| 個人再生 | 個人再生の事実等 | – | 5年 | 10年 |

| 任意整理 | 任意整理の事実等 | – | 5年 | 10年 |

申込をしただけでも金融ブラックになる?

消費者金融で借入の申込をしただけで金融ブラックになることはありません。

ただし、申込をすると信用情報に申込をしたことは情報として記録されます。

この情報は6か月で消滅しますが、一度に複数の消費者金融で申込をすると金融ブラックになることもあるため、注意してください。

クレジットヒステリーってなに?

クレジットヒストリー(クレヒス)はクレジットカードやローンの利用履歴と信用情報のことを指します。

クレヒスには本人識別情報や契約内容情報、支払い状況の情報などが記録されます。

自分がブラックかどうかはどうやって調べればいい?

自分がブラックかどうかは個人信用情報機関に情報を照会するのみでOKです。

個人信用情報機関は3つありますが、念のため全ての機関で照会することをおすすめします。

ブラックでも借りられる消費者金融のまとめ

今回はブラックの人が審査通過できない理由や、ブラックでお金を借りられない時の対処法、注意点などについて詳しく紹介してきました。

正規の消費者金融が扱う金融商品の中には、ブラックで借りられるものはありません。

審査は年収や信用情報などを細かく調査するため、信用情報を誤魔化すこともできません。

ただし、自分がブラックだと思い込んでいるだけで実際には金融ブラックに登録されていないケースもあるため、一度個人信用情報機関で照会してみることをおすすめします。

金融ブラックでなければ借入できる可能性が高くなりますので、その際はこちらで紹介した審査が緩い消費者金融で申込をしてみてはいかがでしょうか。

消費者金融など借入に関する政府による注意喚起

消費者生活センターの役割と相談の仕方を知ろう

金融庁提供:お金を借りる方、借りている方へ

- 金融庁からのお願い・注意喚起 (金融庁)

- 金融商品なんでも百科(金融広報中央委員会)

- クレジットの正しい利用7カ条(日本クレジットカウンセリング協会)

- 金融トラブル防止のためのQ&A BOOK(日本貸金業協会)

- 普及啓発資料(日本クレジットカウンセリング協会)