読者

読者

読者

お金を借りたいけれど、学生だからどこで借りれば良いのか分からなくて困っていませんか?

通常、お金を借りるためには、安定した収入や勤務先が必要なのでどうしたらいいのか分からないという方も多いかと思います。

しかし、学生でも学生ローンや消費者金融などを利用してお金を借りることは可能です。

また、学生でも、人によっては、借りられるカードローンも存在しています。

今回は、学生でもお金を借りることのできる方法から、学生におすすめのカードローンや、やってはいけないお金の借り方などすべて解説していきます。

- 学生でもお金を借りることは可能である

- 学生でも、学生ローンや就業ローンが使える

- 学生でも、アルバイトやパートなどの収入があればカードローンは申し込める

- 学生の人に特におすすめのカードローンは、最短20分で借りられるアイフル

- 学生の人が絶対に手を出してはいけないのは闇金・個人間融資など

- ファイナンシャルプランナー(CFP)・証券外務員2種 恩田雅之さん

■URL http://onda-fp-jimusho.com/

■所属団体 日本FP協会

■保有資格 CFP® 証券外務員2種

関連記事

学生でもお金を借りることはできる?

学生でもお金を借りることができるかということについて、結論から言うと、学生でもお金を借りることは可能です。

学生でも、一切お金を借りられないということはありません。

しかし、学生の人がお金を借りるのは条件があることが多いです。

この条件について、後ほど詳しく説明していきます。

- 学生はお金を借りる立場としてどんな状態なのか?

- 有担保ローンなら返済能力は問わずに借りられる

学生はお金を借りる立場としてどんな状態なのか?

そもそも、学生とは、社会的にまたは経済的にどのような立場にあるのでしょうか?

まず、学生は定職についておらず、安定した収入を保つことが難し位ことが多いです。

ただ、お金を借りる時には、安定した収入がないと、無職とみなされる場合もあります。

- ニートの人

- 学生

- 失業中の人

- 年金を受け取って生活している人

- 生活保護を受けて生活している人

- 主婦(夫)

主婦(夫)や学生については、パートやアルバイトをしている人に関しては、安定した収入があるとみなされるため、審査などに通りやすい傾向があります。

有担保ローンなら返済能力は問わずに借りられる

カードローンには、無担保ローンと有担保ローンの2種類があります。

- 無担保ローン:何も担保がなくても利用できるローン「銀行」「信販・クレジット」「消費者金融」系など

- 有担保ローン:モノや人などを担保にすると利用できるローン「住宅」「不動産」など

無担保ローンは、担保がない代わりに、金利が高めに設定されていることが多いです。

また、早く借りられる代わりに返済期間が短いのも特徴の1つです。

有担保ローンは、担保があるため借入額を大きく設定しやすく金利も低く抑えられるのが特徴。

ただし、お金を借りることができるまでに時間がかかることがネックではあります。

学生でも使える有担保ローンには、以下のようなものがあります。

- 生命保険契約者貸付

- ゆうちょ銀行の自動貸付

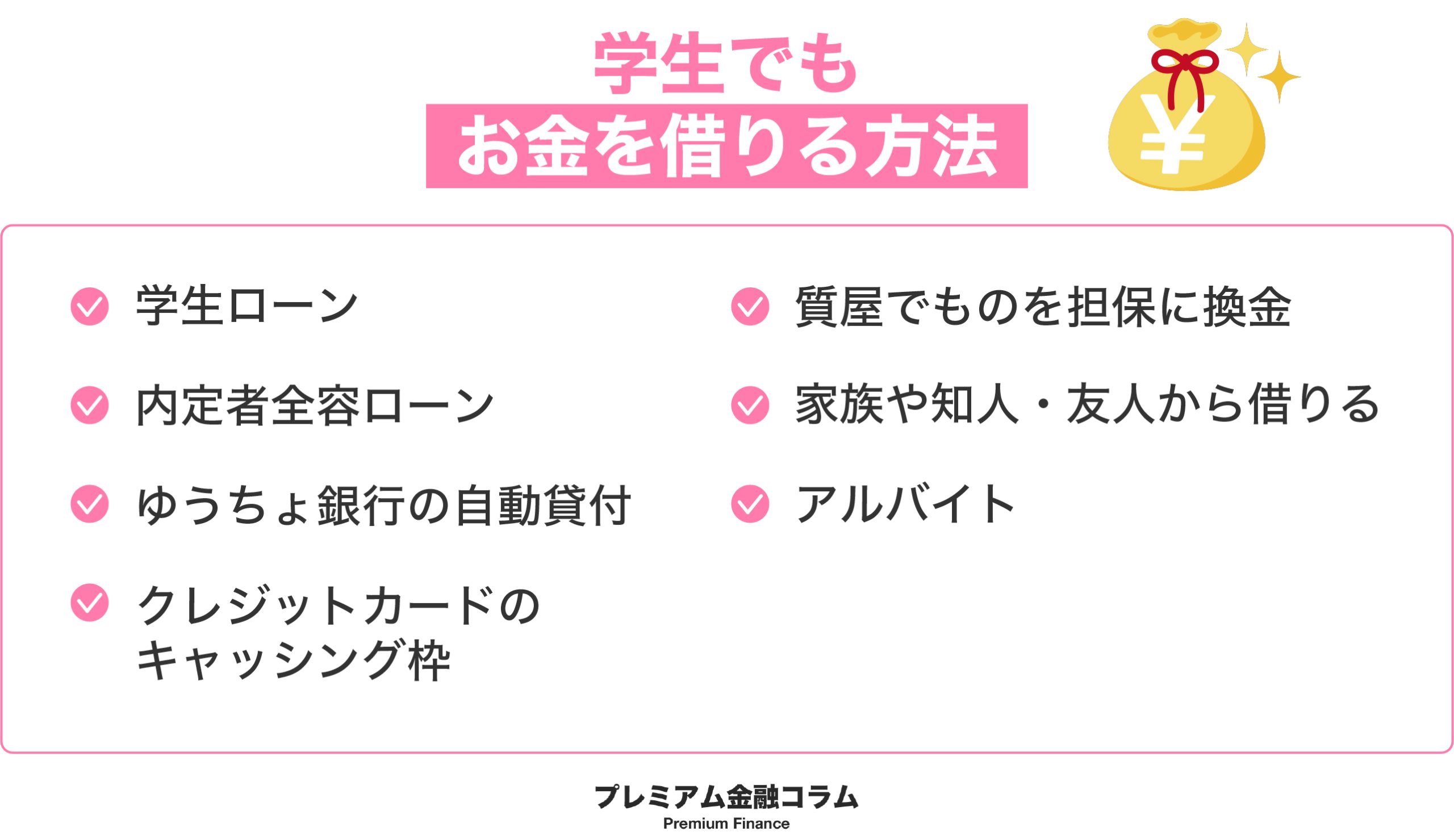

学生でもお金を借りることができる方法8選

ここでは、学生でもお金を借りることができる8の方法について紹介していきます。

学生と言っても状況はさまざまかと思われますので、自分に合いそうな方法を検討してみてくださいね。

- 学生でも借りられる | 学生ローンがおすすめ

- 学生内定者なら|内定者全容ローンが利用できる

- ゆうちょ銀行の口座所持者なら|ゆうちょ銀行の自動貸付を利用する

- クレジットカード所持者におすすめ|クレジットカードのキャッシング枠を利用する

- 物品ならある人におすすめ|質屋でものを担保に換金する

- ニートにおすすめ|家族や知人・友人から借りる

- ニートにおすすめ|アルバイトをする

それぞれ詳しくみていきましょう!

学生でも借りられる | 学生ローンがおすすめ

学生ローンとは、学生を対象に貸金業者が行う金融サービスです。

いわゆる借金の一種ですから、学生ローンを利用すると借りたお金を利子を含めて必ず返済しなければなりません。

ですから、お金が必要だから学生ローンを利用するという安易な考えではなく返済プランをしっかり立てた上で返せる金額を借り入れしましょう。

- 借金をしても親にバレにくい

- 学生向けなので審査が甘い

- スピーディに現金が手に入る

- 勤務先・アルバイト先への連絡はない

- 人柄で評価されるため信頼を得やすい

学生ローンは学生向けであり、少額であれば即日融資が可能なサービスです。

18歳以上の学生であれば、契約当事者になれるためお金を借りたことが家族にバレる心配はありません。

原則、在籍確認はなく、利用明細書が自宅に届かないため誰にも知られずにローンを利用したい方にはおすすめです。

- 金利が高い

- 返済を延滞すると自宅に書類が届く可能性がある

- 融資限度額が低い

学生ローンは審査がスムーズかつスピーディなのが特徴ですが、その代わりに金利は15.0%〜18.0%と高め。

もし、返済が滞ると自宅に督促状が届く可能性があるので、家族に知られたくない方は注意してください。

また、学生ローンの融資限度額は最高50万円と低く、条件によっては10万円までの融資しか受けられない場合もあるので注意しましょう。

学生内定者なら|内定者専用ローンが利用できる

現在学生で、卒業後の内定先が決まっているようであれば、内定者専用ローンが利用できます。

内定者専用ローンは銀行やろうきんなどが学生向けに提供しているローンです。

現在収入がなくても、将来の返済能力を審査してくれるため、現在学生でアルバイトなどをしていなくても学生でお金を借りることができます。

- 対象地域の居住者または勤務予定者

- 満18歳~30歳未満

- 内定証明書を提出できる方

ゆうちょ銀行の口座所持者なら|ゆうちょ銀行の自動貸付を利用する

ゆうちょ銀行の口座を持っている無職の人におすすめなお金を借りる方法は、ゆうちょ銀行の自動貸付を利用することです。

ゆうちょ銀行の自動貸付けには、 貯金担保自動貸付け・財産形成貯金担保貸付の2種類がありますが、現在申し込みができるのは貯金担保自動貸付けのみとなっています。

また、ゆうちょ銀行の自動貸付の金利は以下のようになっています。

- 担保定額貯金:返却時の約定金利+0.250%

- 担保定期貯金:預入時の約定金利+0.500%

借り方はとても簡単で、ゆうちょのATMに借りたい金額を入れると、担保にしている貯金の90%までは自動で借りることができます。

インターネットでは申し込めないというところには注意が必要です。

クレジットカード所持者におすすめ|クレジットカードのキャッシング枠を利用する

クレジットカードを持っている学生の人におすすめのお金の借り方は、クレジットカードのキャッシング枠を利用することです。

クレジットカードのキャッシング枠は、もともと急にお金が必要になった時用に付帯することができるサービスです。

キャッシング枠を設定しておくと、何の手続きもしないですぐにお金を引き出すことができます。

利用可能額は人によって異なりますが、総量規制がかかるので、年収の3分の1までとされています。

物品のある人におすすめ|質屋でものを担保に換金する

無職の人でお金はないけど家にブランド物や、換金できそうなものがある!

という人におすすめなのが、質屋でものを担保に換金することです。

質屋では、持ち込んだ品物の金額を評価してもらい、その範囲内でお金を借りることができます。

持ち込んだ商品は保管され、返却期限内にお金と金利を返すことができれば、また自分の手元に品物が返ってきます。

ただ、お金を払えないと質流れと言ってそのまま商品の所有権が質屋に移るので、商品を返してもらうことはできません。

質屋では、持ち込んだ品物の数や商品にもよりますが、最短5分ほどでお金を借りることができます。

期限内に支払えない場合は商品が自分のものでなくなるだけなので、大きなリスクや取り立てなどはありません。

お金を返すモチベーションにもなるので、あえて質屋を選ぶのもおすすめです。

学生おすすめ|家族や知人・友人から借りる

アルバイトをしていない学生の方におすすめのお金を借りる方法は、家族や知人・友人から借りる方法です。

とにかく頭を下げてお金を借りたい理由を説明すれば、貸してもらえる可能性はあります。

公的な機関に頼れない場合は家族や知人などから借りるしかありません。

現実的な返済計画を立てて、約束をして、借りるようにしましょう。

学生でもできる|アルバイトをする

学生の方におすすめのお金を借りる(作る)方法2つ目は、ずばりアルバイトをすることです。

さまざまな事情で働くことが難しいという人にはあてはまりませんが、それ以外の人はアルバイトをすれば月々に安定した収入が入ってきます。

学生がお金を借りられない理由として、安定した収入がないことが挙げられます。

そのため、何もしないよりはアルバイトをしてお金を少しでも稼いだほうが借りられる可能性が高くなります。

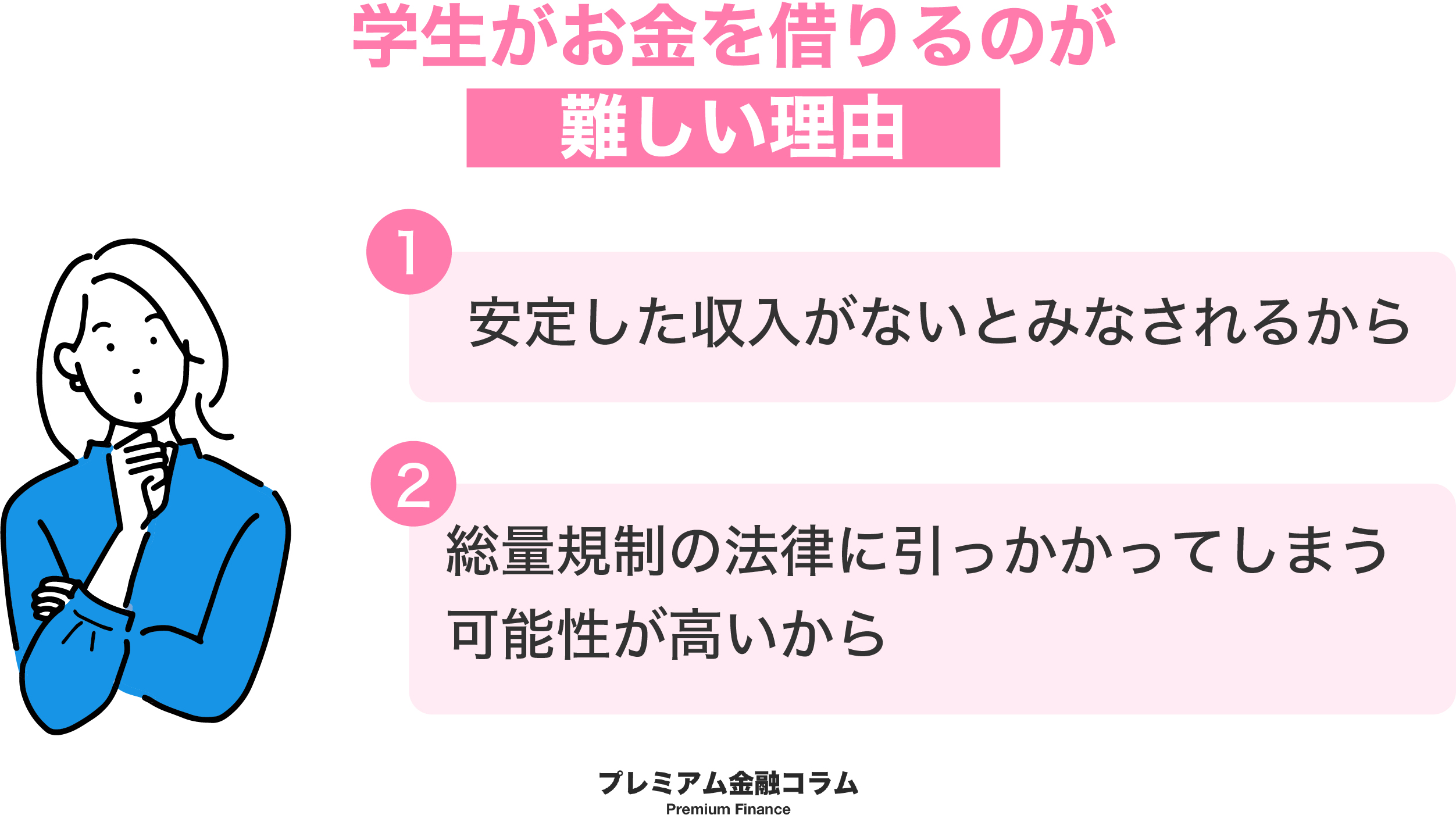

学生がお金を借りることが難しい理由

学生は、そもそもなぜお金を借りることに対して難易度が高いのでしょうか?

簡単に言ってしまうと、「社会的信用」がないからですが、お金を借りる時には具体的な法律なども絡んできます。

ここでは、学生がお金を借りることが難しい理由についてお伝えしていきます。

- 安定した収入がないとみなされるから

- 総量規制の法律に引っかかってしまう可能性が高いから

安定した収入がないとみなされるから

学生がお金を借りることが難しい理由1つ目は、安定した収入がないとみなされるからです。

この記事の中でも何度か触れてきましたが、お金を貸す側として一番心配なポイントが「貸し倒れ」してしまうことです。

カードローンや融資などでは、お金を借りた側は少額ずつ毎月返済していくのが一般的ですが、それは安定した収入がないと難しいですよね。

そのため、お金を貸しても返ってこないのでは?と思われてしまい、借りることができない場合が多いです。

逆にアルバイトやパートなど、少額でも毎月安定してお金が手元に入ってくれば、比較的容易にお金を借りることができます。

「総量規制」の法律に引っかかってしまう可能性が高いから

学生がお金を借りることが難しい理由2つ目は、「総量規制」の法律に引っかかってしまう可能性が高いからです。

総量規制とは、貸金業者から借りられるお金の額を規制する法律となっています。

貸金業者は、貸し出す人の年収の3分の1を超えてはいけないという決まりがあり、

例えば年収450万円の人であれば、150万円までしか借りられない決まりなのです。

これは、借り手側の多重債務を避けるために設定されています。

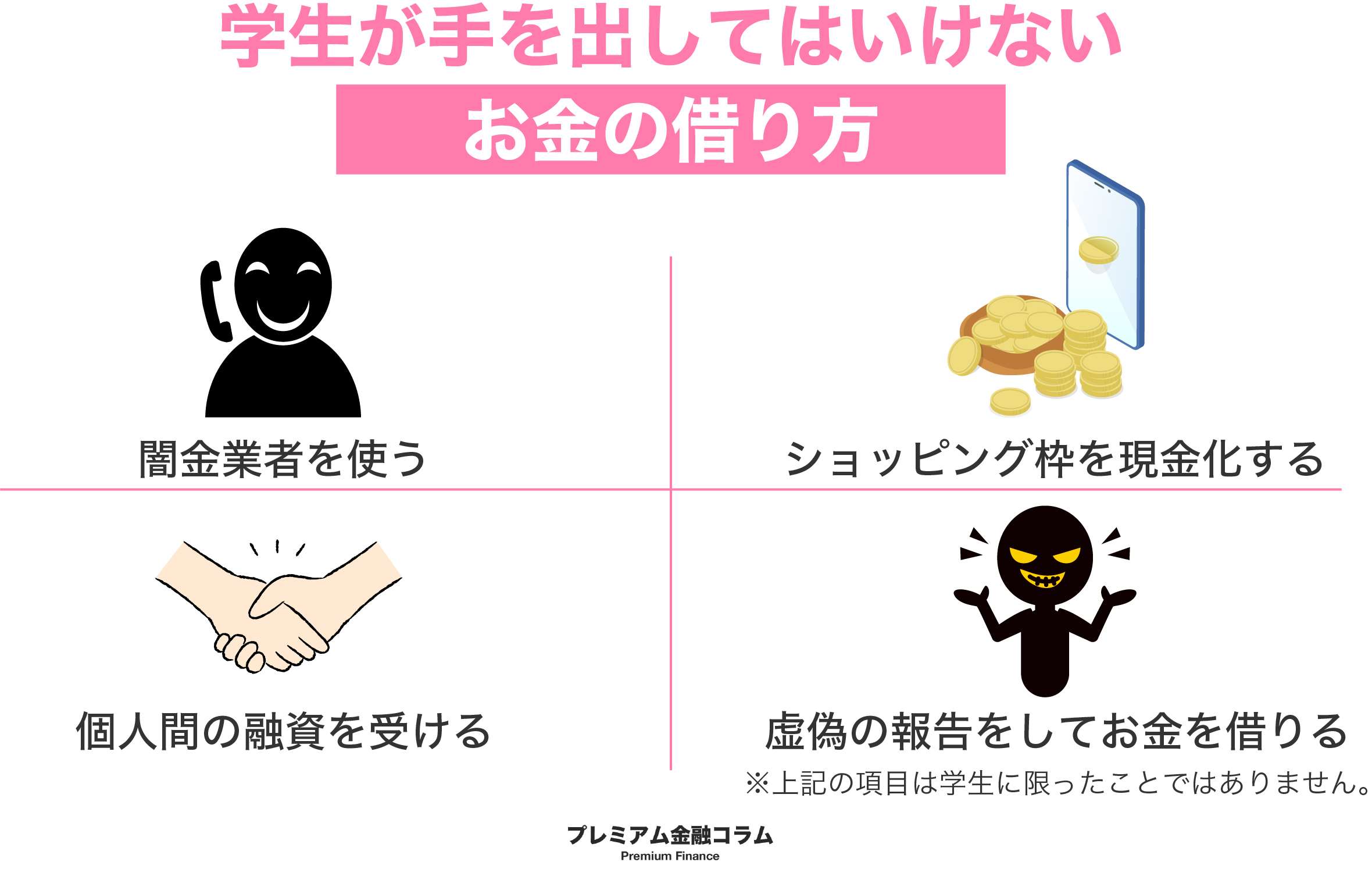

学生でお金を借りれないからといって手を出してはいけない4つのこと

読者

読者

上記で紹介した方法でも、お金が借りられない…となった場合、人は甘い話に乗ってしまいがちです。

しかし、一歩間違えるとその後の人生を棒に振ることになる可能性もあります。

ここでは学生の人がお金を借りられないからと言って手を出してはいけない4つのことについて紹介していきますので、しっかりチェックして手を出さないように気を付けてください。

- 闇金業者を使うこと

- ショッピング枠を現金化すること

- 個人間の融資を受けること

- 虚偽の報告をしてお金を借りること

※上記の項目は学生に限ったことではありません。

闇金業者を使うこと

学生がお金を借りれないからといって、絶対に手を出してはいけないお金の借り方1つ目は、闇金業者を利用することです。

闇金では、「審査なしでお金を借りられる」「ブラックリストに載っていても借りられる」などのコピーで客を集めようとしてきます。

しかし、世の中そんなに甘いことはなく、きちんとした金融機関であれば審査なしでお金を借りられることはないと考えて大丈夫です。

きちんとした消費者金融とは、「金融庁に登録されている正規の業者」のことを指し、これらの消費者金融は貸金業法などに基づいて営業しています。

しかし、闇金業者を使ってしまうと利息もありえないほど高く設定されてしまいますし、契約時と返却時で言っていることが違うなどは日常茶飯事です。

返済の催促や利息の取り立てなども普通にあるので、闇金には絶対に手を出さないようにしましょう。

ショッピング枠を現金化すること

学生が絶対に手を出してはいけないお金の借り方2つ目は、ショッピング枠を現金化することです。

クレジットカードにはキャッシング枠とショッピング枠があり、

通常ショッピング枠はカードでの買い物をするために使う枠のことです。

ショッピング枠を現金化することは違法ではありませんが、クレジットカードを作るときの規約で禁止事項とされている場合がほとんどです。

ショッピング枠の現金化がクレジットカード会社にばれた場合は、もちろん借りていたお金をすぐに返さなくてはなりませんし、最悪退会処分などを受ける可能性も。

ショッピング枠の現金化をお願いする時に、業者にも手数料を払わなくてはならないため、結果的に多くのお金を失うことになります。

バレたときのリスクを考えると、絶対に手を出すべきではありません。

個人間の融資を受けること

学生が絶対に手を出してはいけないお金の借り方3つ目は、個人間の融資を受けることです。

個人間の融資はSNSや掲示板で行われることが多く、相手の素性が分からないままお金を借りるということになります。

人からお金を借りることが悪いわけではありませんが、顔も素性も知らない人からお金を借りるということは、裏で闇金や違法業者が関わっている可能性も大いに考えられます。

個人情報なども渡す必要もあるので、最悪の場合、個人情報を売られてしまうこともありえます。

リスクが大きいかつ多岐にわたるため、個人間融資を受けるのもやめましょう。

虚偽の報告をしてお金を借り入れること

学生が絶対に手を出してはいけないお金の借り方4つ目は、虚偽の報告をしてお金を借り入れることです。

お金を借りる時には、借りた人に返済能力があるのかをはかるために、年収などを申告することがあります。

特に、50万円以上のお金を借り入れる時には収入証明書を提出する必要があるので、虚偽の申告をしているとすぐにバレてしまいます。

また、収入証明書を提出する必要がなかったとしても、カードローンの会社はすぐに調べることができてしまうので、虚偽の報告をしてお金を借りることは絶対にやめましょう。

学生におすすめ!審査の甘いおすすめカードローン【即日OK】

ここで、学生でも最短即日かつ、安全にお金を借りられる審査甘めのおすすめカードローンを厳選して3つ紹介します。

読者

読者

という方は必見です。

- アイフル

- SMBCモビット

- プロミス

アイフル

アイフルは、カードローンの中でも大手に分類され、CMや街中でもよく見かける方も多いのではないでしょうか。

そんなアイフルの特徴としては、とにかく融資までのスピードが早いということが挙げられます。

最短20分、しかもWEBからお金を借りることができるため、今すぐお金が必要!という学生にピッタリです。

他にも、アイフルのおすすめポイントとしては以下のようなものがあります。

- 初回は30日間利息無料なのではじめての人にやさしい

- 最短20分の審査・即日融資が可能

- スマホのアプリで操作ができて楽

【アイフルの基本情報】

| 消費者金融名 | アイフル |

|---|---|

| 融資スピード | 最短20分(即日融資) |

| 限度額 | ~800万円 |

| 金利 | 3.0%~18.0% |

| WEB申し込み | 可 |

| 無利息期間 | 最大30日間 |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | 1,000円単位での借り入れも可能 |

SMBCモビット

SMBCモビットは、三井住友カードが提供するカードローンブランドです。

知名度も高く、利用者数もかなり多いので安心して申し込むことができます。

また、簡易審査といって2~3問ほどの質問に答えることで、借りられるかどうかの大体の審査もしてくれるので、やってみるだけの価値はあります。

SMBCモビットのおすすめポイントは以下の通りです。

- 勤務先への電話による在籍確認がない

- WEBで完結することができ、家族や配偶者にもバレない

- 三井住友銀行のATMでは手数料無料で使える

【SMBCモビットの基本情報】

| 消費者金融名 | 三井住友カード |

|---|---|

| 融資スピード | 最短30分(即日融資)※ |

| 限度額 | ~800万円 |

| 金利 | 3.0%~18.0% |

| WEB申し込み | 可 |

| 無利息期間 | なし |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | 借入・返済時Tポイントが貯まる・使える |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

プロミス

プロミスは、4年連続オリコン顧客満足度調査の、ノンバンクカードローン部門で1位を獲得しているカードローンです。

こちらも、CMなどでよくみかけるという人も多いのではないでしょうか。

24時間いつでも申し込むことができ、こちらも15秒ほどで簡易審査が可能となっています。

プロミスのおすすめポイントとしては、以下のようなものがあります。

- 初回の利用者の方は、30日間利息無料

- 最大の金利が17.8%と他の大手に比べるとやや低めに設定されている

- 女性専用のカードローンの取り扱いがある

| 消費者金融名 | プロミス |

|---|---|

| 融資スピード | 最短20分(即日融資) |

| 限度額 | ~500万円 |

| 金利 | 4.5%~17.8% |

| WEB申し込み | 可 |

| 無利息期間 | 初回利用時30日間 |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | コンビニATMでも利用可能 |

学生がカードローンを選ぶ際のポイントは?

学生ローンを含め、金融機関のカードローンは急な出費や重なる高額出費でお金がないときの強い味方です。

しかし、ローン業者の選び方や使い方を間違えると借金地獄に陥る可能性があります。

読者

せっかく、お金を賄うために学生ローンを組んだのに金利や手数料が膨れ上がって返せない金額になってしまったというケースもまれにあります。

悪い結果にならないように、学生ローンを利用するときには次のポイントをチェックしましょう。

- 申し込み条件の年齢と借り入れ可能金額

- 闇金はNG

- 上限金利

- 営業時間

- 返済方法

では、それぞれのポイントを詳しく解説します。

申し込み条件の年齢と借入可能金額

- 申し込みできる対象年齢

- 借り入れできる利用限度額

まずは、気になる学生ローンが提示している申し込み条件を確認しましょう。

学生ローンではあっても20歳未満は申し込み不可にしている学生ローンがあります。

アルバイトなどで十分な収入があっても、年齢条件をクリアしなければ学生ローンに申し込めません。

また、最大限度額が500,000円を超えているローン業者は要注意。

就職していないため収入が少ないと予想される学生向けのローン商品なので、最大でも500,000円が融資上限金額です。

もし、500,000円を超える融資を提案しているローンなら学生ローンではないもしくは闇金の可能性があります。

闇金はNG

学生ローンの業者を選ぶときに絶対に覚えておいて欲しいのは、闇金を避けることです。

賃金業法で定められた範囲内で金利を定め、常識の範囲内での督促を行う業者を選びましょう。

闇金は法外な金利や手数料を設定し、万が一返済が滞った場合は暴力的な手段で訴えてきます。

10代、20代の若いうちから闇金を利用して、お金トラブルで人生を台無しにしてしまわないよう十分に注意しましょう。

上限金利

読者

複数の学生ローン業者を比較するときには、上限金利を目安にしましょう。

大手消費者金融のカードローン商品よりは金利が低いのが、学生ローンの特徴ですから18.0%未満が目安。

審査では、学生ローンに申し込んできた人の属性や人柄を考慮して金利を設定しています。

信頼関係が築かれていない新規顧客には上限金利が適用されるでしょう。

ですから、学生ローンを選ぶときには上限金利を比較してできるだけ低い業者を選ぶのがおすすめです。

営業時間

できるだけ早くお金を手に入れたいなら、即日融資可能な学生ローンを探しているでしょう。

申し込んだその日に融資を受けたい場合は、営業時間中に申し込みから契約まで完了できる業者を選んでください。

ただし、週末や祝日は営業時間が変わったり定休日がある場合もありますので申し込む前に営業時間をチェックしてください。

返済方法

返済方法も学生ローンを選ぶときに注意したいポイントです。

自分で振り込むスタイルでは、支払日を忘れてしまい図らず滞納してしまう可能性があります。

手間をかけず忘れずに支払いたいなら、口座振替がおすすめ。

決まった月に登録した銀行口座から自動的に引き落とされるので、自分で返済する手続きをする必要はありません。

- ATM入金

- 銀行右振り込み

- 店頭返済

- 口座振替

学生ローンを選ぶときには、多彩な返済方法に対応している業者がおすすめです。

学生がお金を借りる時によくある質問

最後に、学生がお金を借りる時によくある質問について回答していきます。

学生と言えば無職だけれど、厳密にいうと無職ではない立場の人たちがお金を借りたいときはどうすればいいのかというのが主に疑問になるかと思いますので、そちらに答えていきます。

- おすすめの就職内定者ローンは?

- 学生でもお金を借りることはできる?

おすすめの就職内定者ローンは?

学生がお金を借りたい場合には、「学生ローン」もしくは「就職内定者ローン」を利用しましょう。

また、20歳以上であれば消費者金融の利用も可能です。*18歳以上で可能なところもあります

学生ローンでは、18歳・19歳でもお金を借りることができるところもありますが、借りられる額はあまり大きくなく、かつ返済期限を守れないと遅延損害金などが発生します。

また、就職がもう決まっている学生に向けて、ろうきんなどが就職内定者ローンなどを準備しているため、そちらを利用するのも良いでしょう。

これらは年利も低めに設定されているため、比較的借りやすく、返しやすいと言えます。

- 東海ろうきん「みらいず」

- 武蔵野銀行「ROOKIE」

- 新潟ろうきん

- 静岡ろうきん

- きらぼし銀行

- 長野ろうきんなど

学生でもお金を借りることはできる?

結論から言うと、学生でもお金を借りることはできます。

- 質屋でものを担保にお金を借りる

- 家族や友人・知人にお金を借りる

- 生命保険に入っていれば生命保険の契約者貸付を利用する

- アルバイトをして少しでも安定した収入を得る

などの方法でお金を借りることができます。

しかし、学生は、社会的信用度はかなり低いほうなので、何の担保もなしで新規でお金を借りることは難しいと思ったほうがいいです。

お金を借りるには、とにかく返済能力があるということを示さなければいけません。

学生でもお金を借りることは可能!

今回の記事では、学生でもお金を借りることは可能なのかどうかと、学生がお金を借りるなら、どの方法がおすすめなのかを主に解説してきました。

また、お金を借りられない場合に手を出してはいけないことに加え、学生でも最短即日・安全にお金を借りることができるカードローンについても紹介しました。

カードローン以外の金利の低い方法でお金を借りられそうな人は、まずはそちらから検討してみるのがおすすめです。

しかし、どうしても緊急でお金が必要という時には、即日で融資してもらえるカードローンがおすすめです。

特におすすめなのは、最短審査25分、WEBで申し込みが完結できるアイフルです。

カードローンなど借入に関する政府による注意喚起

消費者生活センターの役割と相談の仕方を知ろう

金融庁提供:お金を借りる方、借りている方へ

- 金融庁からのお願い・注意喚起 (金融庁)

- 金融商品なんでも百科(金融広報中央委員会)

- クレジットの正しい利用7カ条(日本クレジットカウンセリング協会)

- 金融トラブル防止のためのQ&A BOOK(日本貸金業協会)

- 普及啓発資料(日本クレジットカウンセリング協会)