読者

読者

読者

といった悩みを抱える人も多いでしょう。

学生や専業主婦など、現在働いていなくても急な出費で困ることは多いですよね。

とはいったものの、働きたくても働けない環境にいる人もいることは事実です。

そこで、今回は無職でもお金を借りる方法や注意点などについて詳しく紹介していきます。

- ファイナンシャルプランナー 飯田道子さん

飯田道子さんの公式サイトはこちら

無職でもお金は借りられる?

結論から言うと、無職でもお金を借りることはできます。

基本的にお金を借りる時は安定した収入がある人しか審査対象にならないことも多いですが、学生や専業主婦などの無職でもお金を借りることはできます。

ただし、アイフルなどの消費者金融、楽天カードやイオン銀行などの銀行カードローンなどで借入することは難しいです。

消費者金融や銀行のカードローンの申込条件の一つに「安定した収入がある方」と定められており、無職の人は申込条件をクリアしていないため、返済能力がないと判断されます。

満20歳以上69歳までの定期的な収入がある方であれば、お申込みいただけます。

引用:アイフル

お申込みいただける方の条件は、年齢18~74歳のご本人に安定した収入のある方です。主婦や学生でもパート・アルバイトなど安定した収入のある方はご審査のうえご利用が可能です。

引用:プロミス

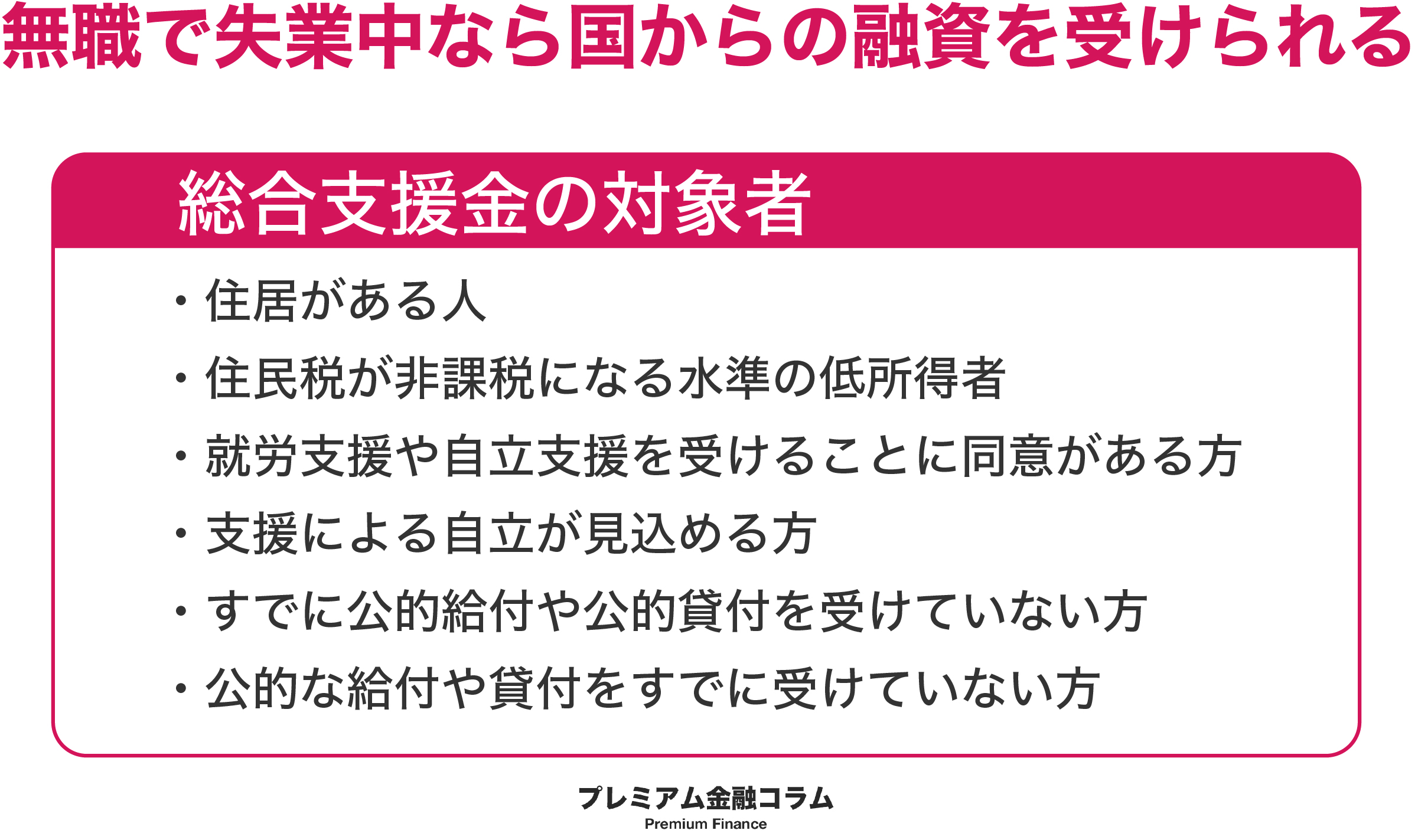

無職で失業中なら国からの融資を受けられる

失業中の場合、「総合支援資金」という制度を活用することができます。

- 住居がある人

- 住民税が非課税になる水準の低所得者

- 就労支援や自立支援を受けることに同意がある方

- 支援による自立が見込める方

- すでに公的給付や公的貸付を受けていない方

- 公的な給付や貸付をすでに受けていない方

内定獲得済みの学生は銀行で専用ローンの利用ができる

学生の方で、内定を獲得している方は専用のローンを利用することができます。

就職に就いておらず学生の場合は、大手消費者金融では審査に落ちてしまう場合が大半です。

しかし、内定者専用のローンを使用することで無職であってもお金を借りることができます。

主に銀行やろうきんなどが提供しており、内定証明書を提出することができれば借りることが可能です。

審査によってお金を借りれないケースもあるため、気をつけなければなりません。

生命保険の契約者貸し付けで借りる

生命保険に加入している場合は、契約者貸付によって借りることができます。

現在加入している生命保険の「解約払戻金」を元にお金を借りるため、審査は必要ありません。

そのため、現在無職であっても問題なく借りることができます。

掛け金の8割程度まで借りることが可能ですが、契約貸付が可能な保険は限られていますし、各保険会社によって詳細は異なるので問い合わせてみましょう。

無職でもお金を借りる方法10選

それでは、早速無職でもお金を借りる方法について紹介していきます。

無職でもお金を借りる方法①|総合支援資金を受ける

現在無職で、失業中の人であれば総合支援資金という国の制度を利用できます。

総合支援資金は市区町村の市役所にある社会福祉協議会が窓口となり、失業や減収などを理由に低金利で貸付する制度です。

近年新型コロナウイルスの影響もあり、失業する人が増えており総合支援資金を利用することが増えています。

総合支援資金の貸付条件は次のようになります。

- 住民税が非課税の対象になるほどの低所得者

- 住むところのある人

- 自立支援、就労支援を受けることに同意する人

- 支援を受けることで自立が見込める人

- 他の公的給付や公的貸付を受けていない人

これらの条件は無職の人でも満たすことができます。

無職でもお金を借りる方法②|国からの融資を受ける

総合支援資金以外にも無職でお金を借りることができる制度はたくさんあります。

| 貸付金の種類 | 用途 | 限度額 |

|---|---|---|

| 生活支援費 | 生活立て直しのために必要な生活費用 | 月15万円~20万円 |

| 住宅入居費 | 賃貸契約を結ぶために必要な費用 | 40万円 |

| 一時生活再建費 | 滞納している水道・電気代などの立替費用など | 60万円 |

| 福祉資金 | 生活のために必要な費用 | 580万円 |

| 教育支援費 | 低所得世帯の人が高校、大学などへ通うために必要な費用 | 50万円 |

| 就学支度費 | 低所得世帯の人が高校、大学などへ入学のために必要な費用 | 50万円 |

| 不動産担保型生活資金 | 所有する物件を担保にして生活費用を貸付 | 月30万円 |

| 緊急小口資金 | 緊急かつ一時的に生活の維持が困難な場合に少額の費用を貸付 | 10万円 |

これら全ての制度が利用できるわけではありませんが、お金を借りたい人は一度市区町村の窓口で相談してみてください。

無職でもお金を借りる方法③|契約者貸付制度を利用する

現在生命保険や終身保険などに加入している人であれば、契約者貸付制度を利用すれば審査なしでお金を借りることができます。

契約者貸付制度は加入している保険を解約する必要がなく、保障はそのまま継続できる点が魅力です。

また、解約返戻金の7割~9割程度の金額を貸付できるため、契約している日数が多ければ多いほど貸付できる金額が多くなります。

契約者貸付制度は貸付の審査がないため、生命保険や終身保険に加入している人であれば誰でも貸付を受けることができます。

契約者貸付制度の解約返戻金がある保険は以下の4種類です。

- 終身保険

- 養老保険

- 個人年金保険

- 学資保険

無職でもお金を借りる方法④|内定者ローンを利用する

無職でもアルバイトをしていない学生でも、就職や転職先が決まっている学生であれば働いていなくてもローンを組むことができます。

一般的なカードローンとは異なり、内定証明書の提出が求められますが無職でも借入できます。

内定者ローンを提供している銀行やろうきんは次のような銀行があります。

- むさしの新卒予定者応援ローン「ROOKIE」

- きらぼし銀行「大学卒業予定者ローン」

- 就職内定者向けローン「みらいず」

- 静岡ろうきん「就職内定者応援ローン」

- 長野ろうきん「内定者向けローン」

無職でもお金を借りる方法⑤|クレジットカードのキャッシング枠を利用する

無職でもキャッシング枠が付帯しているクレジットカードを保有していれば即日お金を借りることができます。

クレジットカードにはショッピング枠とキャッシング枠があり、キャッシング枠を設定することでいつでもキャッシングができるようになります。

クレジットカードのキャッシング機能は非常に手軽なもので、コンビニのATMや銀行のATMなどで簡単にお金を借りることも可能です。

また、クレジットカードのキャッシング枠はクレジットカードを発行する時に審査が行われて発行されるため、いざキャッシング枠を利用する時に新たに審査をする必要はありません。

無職でもお金を借りる方法⑥|質屋で借入する

無職の人がお金を今すぐ借入したい時は、質屋を利用することもおすすめです。

ブランド品の財布やバッグ、アクセサリーなどを預けることで、品物の金額に見合った金額が即日借りられます。

質屋に抵抗がある人もいると思いますが、品物を預けるだけで誰でもお金を借りることができるため、おすすめです。

また、どうしても失いたくない品物でも借入したお金を期限内に全て返済することができれば品物は自分の手元に戻ってくるため安心してください。

無職でもお金を借りる方法⑦|知人に頼る

無職がお金を借りる時は、知人に頼る方法もあります。

自分がお金に困っていることを知人や家族に話をすればお金を貸してくれることもあるでしょう。

どうしてもお金が必要であれば、自分の状況をしっかり話したうえで相談してみてください。

ただし、知人にお金を借りる場合、返済が遅れてしまったりすると後の関係が悪くなってしまう可能性があるため、注意が必要です。

無職でもお金を借りる方法⑧|ゆうちょの銀行の自動貸付

現在ゆうちょ銀行口座を保有している人であれば、ゆうちょ銀行の自動貸付制度を利用できます。

ゆうちょ銀行の自動貸付制度は総合口座で管理する担保定額貯金や担保定期貯金を担保とする貸付けで、通常貯金の残高を超える払戻があった時に自動で貸付できます。

預入金額の90%以内であれば無職でもお金を借りることができます。

無職でもお金を借りる方法⑨|退職予定の人は在職中に申し込む

現在退職が決まっていて、これから無職になる人は無職になる前の在籍中に申込をしましょう。

審査時に勤務先に在籍していれば在籍確認もスムーズに行うことができ、収入があることを証明できるため審査に通過する可能性は高くなります。

無職でもお金を借りる方法⑩|後払いアプリやバンドルカードを使う

お金を借りるとは少し方向性がズレてしまいますが、後払いアプリやバンドルカードを利用するのもおすすめです。

後払いアプリやバンドルカードを利用すれば、手元に現金がなくてもコンビニやネットショッピングなど、さまざまな場面で決済できます。

利用金額は翌月にまとめて請求されるため、現在無職でも支払日までにアルバイトなどをしてお金を稼げば今のピンチを乗り越えられます。

無職になる失業前・少しでも働いていればお金を借りられる

無職はカードローンなどの金融商品でお金を借りることはできないと説明しましたが、

無職になる前、少しでも収入ある人は消費者金融で借入できる可能性はあります。

また、今現在無職だとしても仮に明日からアルバイトを始めて1か月後に消費者金融の審査申込をすればお金を借りることができることもあります。

無職におすすめの消費者金融2選

ここでは、無職でも収入がある方におすすめの消費者金融を2社紹介します。

即日借入できるおすすめの消費者金融|アイフル

出典:アイフル

アイフルは審査から融資までのスピードがスピーディーで他社で審査落ちしてもアイフルでは審査に通過する可能性があります。

勤務先への在籍確認は電話でなく書類で代用できるため、勤務先に借入申込をしていることがバレることはありません。

また、アイフルは契約後に契約書類や利用明細などが自宅に郵送されてくることもないため、一緒に住んでいる家族にバレることもありません。

ただし、アイフルは収入がない方への融資は行っていないため、注意が必要です。

| 評価 | ★★★★ / 4 |

|---|---|

| 即日融資 | ◎ |

| 審査期間 | 最短20分 |

| 審査 | 9時~21時 |

| 実質金利(年利) | 4.5%~17.8% (初回30日間無料) |

| 担保・連帯保証人 | 不要 |

| 学生 | 可能 |

| 電話番号 | 0120-24-0364(9:00~18:00) |

即日借入できるおすすめの消費者金融|プロミス

出典:プロミス

プロミスはスマホで簡単に申込をすることができる消費者金融です。

プロミスは学生でもパートやアルバイトによる安定した収入がある場合は申込条件を満たしています。

どの程度の年収が必要という基準は公表していませんが、無職になる前、少しでも収入がある場合は借入できる可能性が高いです。

また、プロミスは土日祝でも最短即日融資を受けることができるため、急な出費にも対応できます。

| 評価 | ★★★★★ / 5 |

|---|---|

| 即日融資 | ◎ |

| 審査期間 | 最短25分 |

| 審査 | 9時~21時 |

| 実質金利(年利) | 4.5%~17.8% (初回30日間無料) |

| 担保・連帯保証人 | 不要 |

| 学生 | 可能 |

| 電話番号 | 0120-24-0365(営業時間はHPをご確認ください) |

無職の専業主婦がお金を借りられる銀行カードローン3選

続いて、無職の専業主婦がお金を借りられる銀行カードローンを紹介していきます。

ジャパンネット銀行カードローン

出典:ジャパンネット銀行カードローン

ジャパンネット銀行カードローンは自分専業主婦で無職だとしても配偶者に安定した収入があれば借入できます。

配偶者に安定した収入があればお申し込みいただけます。年金による一定の収入がある方も同様です。

引用:ジャパンネット銀行

また、銀行のカードローンでは珍しい最大30日間の無利息サービスも用意しているため、金利を抑えてお金を借りることもできます。

また、ジャパンネット銀行は、借入したお金をPayPayに入金することもでき、お得にポイントを貯めることも可能です。

| 即日融資 | - |

|---|---|

| 審査期間 | 最短翌日 |

| 審査 | 9時~21時 |

| 実質金利(年利) | 1.59%~18.0% |

| 担保・連帯保証人 | 不要 |

| 学生 | 不可能 |

| 電話番号 | 03-6739-5000 |

イオン銀行カードローン

出典:イオン銀行カードローン

イオン銀行カードローンは郵送不要・口座不要のカードローンです。

イオン銀行カードローンも配偶者に収入があれば無職の専業主婦でも借入ができます。

パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。

引用:イオン銀行カードローン

イオン銀行カードローンは他の銀行カードローンと比べても低金利で、最高金利は15.0%程度です。

そのため、無駄な利息を削減することができ、お得に借入をすることができます。

また、イオン銀行カードローンなら来店せずにコンビニのATMで気軽に借入することができて最短2日でお金を借りられます。

| 即日融資 | - |

|---|---|

| 審査期間 | 2営業日 |

| 審査 | - |

| 実質金利(年利) | 3.80%~13.80% |

| 担保・連帯保証人 | 不要 |

| 学生 | - |

| 電話番号 | 0120-13-1089(9時~18時) |

セブン銀行カードローン

出典:セブン銀行カードローン

セブン銀行カードローンも配偶者に安定した収入があれば借入できます。

最短2日でお金を借りることができ、申込もセブン銀行アプリやWebから簡単に手続きできます。

また、キャッシュカードが自宅に届く前に取引をすることもできるため、すぐにお金が必要な人にはありがたいサービスと言えるでしょう。

| 即日融資 | - |

|---|---|

| 審査期間 | 最短2日 |

| 審査 | 9時~21時 |

| 実質金利(年利) | 最大年15.0% |

| 担保・連帯保証人 | 不要 |

| 学生 | 不可能 |

| 電話番号 | 0120-77-1179(9時~18時) |

無職の人はお金を借りづらい?理由

無職やニートが金融機関からお金を借りづらい理由の一つに、返済能力の有無が関係します。

無職の人が借入をしたとしても、その後の返済ができなければ貸金業者は貸し倒れになるリスクが高まります。

これでは、会社自体が倒産し兼ねないため無職で安定した収入がない人はお金を借りづらいです。

もう一つの理由は総量規制の法律です。

総力規制は多重債務書を出さないために、利用者守る法律です。

借入額は年収の1/3までしか借入できないとした法律になります。

無職の人がお金を借りる場合、この総量規制の法律があるため現実的にお金を借りることはできません。

どれだけ審査に通りやすい、審査が緩い金融機関があったとしても総量規制の対象になる貸付である場合、融資を受けることはできません。

そのため、無職の人がどれだけ申込をしても審査落ちになってしまうだけです。

無職でもお金を借りられるケース

無職でもお金を借りられるケースを紹介していきます。

専業主婦でお金を借りやすい銀行カードローン

専業主婦でも、加味してもらえる銀行カードローンもあります。

ジャパンネット銀行カードローンやイオン銀行カードローンでは、主婦を選択できる項目があります。

専業主婦でお金を借りたい方にはおすすめです。

年金自給者がお金を借りる

年金担保貸付は、2022年3月で廃止となってしまった制度です。

年金担保融資という制度を利用して、お金を借りる制度です。

将来の年金の受給権を担保にお金を借りられます。

また、年金受給者であっても、金融起案によっては融資してくれる会社もあります。

失業前であれば消費者金融で借りやすい

会社に在籍していれば、消費者金融で借りやすくなります。

失業が確定していたとしても、失業する前段階でしたら可能です。

1日も早くスタートすることが重要です。

審査なしでお金を借りるなら契約者貸付

契約者貸付とは、加入している生命保険を利用して、無職やニートでもお金を借りられる制度です。

なぜなら、ご自身で加入している生命保険を利用するため、審査がありません。

解約払戻金がある生命保険には、終身保険、学資保険、個人年金保険、養老保険などがあります。

これらの解約金を利用して、お金を借ります。

学生内定者は銀行ローンの内定者専用ローン

卒業後に就職先が決まり、安定した収入が見込める方は内定者専用ローンという制度を利用することができます。

就職した後の返済能力が加味されているため、無職の学生でもお金を借りることができます。

対象となる方は、「満18~30未満・内容証明書の提出が可能・対象地域の移住者や勤務予定者」

無職の人がお金を借りられる時の注意点

続いて、無職の人がお金を借りる時の注意点を紹介します。

闇金に注意

無職でお金がない状態が続くと、どうしても精勤的に不安定となり、通常よりも判断力が低下してしまいます。

そんな時にSNSやネットの広告などで「今すぐ100万円!」「無職でもお金を借りられる!」といった広告を見ると思わず気になってしまいますよね。

また、借りられない焦りから闇金やソフト闇金に手をだしてしまう人も少なくありません。

一度闇金にお金を借りてしまうと、違法な金利を請求されてしまったり不当な請求をされることもあります。

最近ではTwitterなどのSNSで「お金貸します!」といった投稿がありますが、個人間の融資は個人情報の漏えいの危険性が高いです。

無職がお金を借りることは難しいため、簡単にお金を借りられる闇金などは絶対に利用しないでください。

借りた後の返済計画を立てる

無職でもお金を借りられた場合、借りたことに満足するのではなく借りた後の返済計画を立てることも重要です。

お金を借りるということは、お金を返さなければいけないことにもなります。

お金が借りられることを良いことに、余分に借入したり無駄遣いしてしまうとその後の返済ができずに困ってしまうことも多いです。

そんな時に借金を借金で返そうと考える人もおり、なかなか借金が減らずに利息だけで膨らんで返すに返せない状況に陥ってしまう可能性も高いです。

そのため、無職でお金を借りられたとしてもその後返済しなければいけませんので、仕事を始めたりなどの返済計画を立てることが重要となります。

カードローンの虚偽の申込をしない

どうしてもお金を借りたいからといって、カードローンの虚偽の申告はしないでください。

カードローンの申込で虚偽の申込をしても必ずバレます。

なぜなら、消費者金融や銀行で借入の審査をする時、必ず在籍確認が行われるからです。

在籍確認は通常勤務先に電話をかけて申込者がその会社に在籍しているかどうかを確認します。

無職の人が適当に勤務先を記入したとしても在籍していない時点で審査に通過することはできません。

また、このような悪質な申込をしてしまうと二度とその会社で借入できない可能性もあるため、注意が必要です。

クレジットカードの現金化はしない

ネットで「無職 今すぐお金が必要」などと検索してみると、クレジットカードの現金化業者がたくさん検索結果に表示されます。

クレジットカードの現金化は法律で禁止されているわけではないため、闇金業者というわけではありませんが、各クレジットカード会社ではクレジットカードの現金化を禁止しています。

また、クレジットカード会社が不正と判断した場合、クレジットカードの利用停止だけでなく一括返済を求められる可能性もあるため、クレジットカードの現金化はおすすめしません。

一括返済が求められると、利用額が大きければ大きいほど日常生活すら困難な状況に陥ることも考えられます。

無職でお金借りる時によくある質問

最後に、無職 お金借りるに関するよくある質問にまとめて回答していきます。

次のような質問に回答していきますので、参考にしてください。

無職でもお金は借りられますか?

現在無職の人は消費者金融や銀行カードローンで借入することはできませんが、公的制度や契約者貸付制度などを利用すればお金を借りることは可能です。

無職はいくらまで借りられる?

消費者金融などの貸金業者では総量規制という法律が定められており、年収の1/3までしか借入できません。

公的制度などを利用する場合は利用する制度によっても借りられる金額が異なります。

どうしてもお金が必要な時はどうすればいい?

どうしてもお金が必要な場合は、次の方法でお金を借りてください。

- 総合支援資金

- 国からの融資

- 契約者貸付制度

- 内定者ローン

- クレジットカードのキャッシング枠

- 質屋

- 知人に頼る

- ゆうちょの銀行の自動貸付

- 退職予定の人は在職中に申し込む

無職でお金借りるのまとめ

今回は無職でもお金を借りる方法や注意点などについて詳しく紹介してきました。

無職でもお金を借りる方法はありますが、SNSやネットの掲示板などで募集している業者は闇金の可能性が高いため、絶対に借りないようにしてください。

無職でどうしても今すぐお金が必要な人は、今回紹介した方法でお金を借りてみてください。

また、無職になる前の人や少しでも収入がある場合は消費者金融であれば審査に通過する可能性がありますので、気になる人は申込を検討してみてはいかがでしょうか。

消費者金融など借入に関する政府による注意喚起

消費者生活センターの役割と相談の仕方を知ろう

金融庁提供:お金を借りる方、借りている方へ

- 金融庁からのお願い・注意喚起 (金融庁)

- 「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~ (金融庁)

- 金融商品なんでも百科(金融広報中央委員会)

- クレジットの正しい利用7カ条(日本クレジットカウンセリング協会)

- 金融トラブル防止のためのQ&A BOOK(日本貸金業協会)

- 普及啓発資料(日本クレジットカウンセリング協会)