読者

読者

読者

といった悩みを抱える人も多いでしょう。

結論から言うと、働いていない専業主婦でも、配偶者にバレずにカードローンでお金を借りることはできます。

ただし、誤った申込をしてしまうと審査に落ちてお金を借りることができなかったり、配偶者にバレてしまう可能性もあるため、注意が必要です。

そこで、今回は専業主婦でも借りられるおすすめのカードローンや配偶者にバレずに申込をする方法、気を付けたいポイントについて紹介していきます。

- ファイナンシャルプランナー(CFP)・相続診断士 大竹麻佐子さん

本記事では、貸金業法にて総量規制が適応されない配偶者貸付制度を参考に執筆しております。

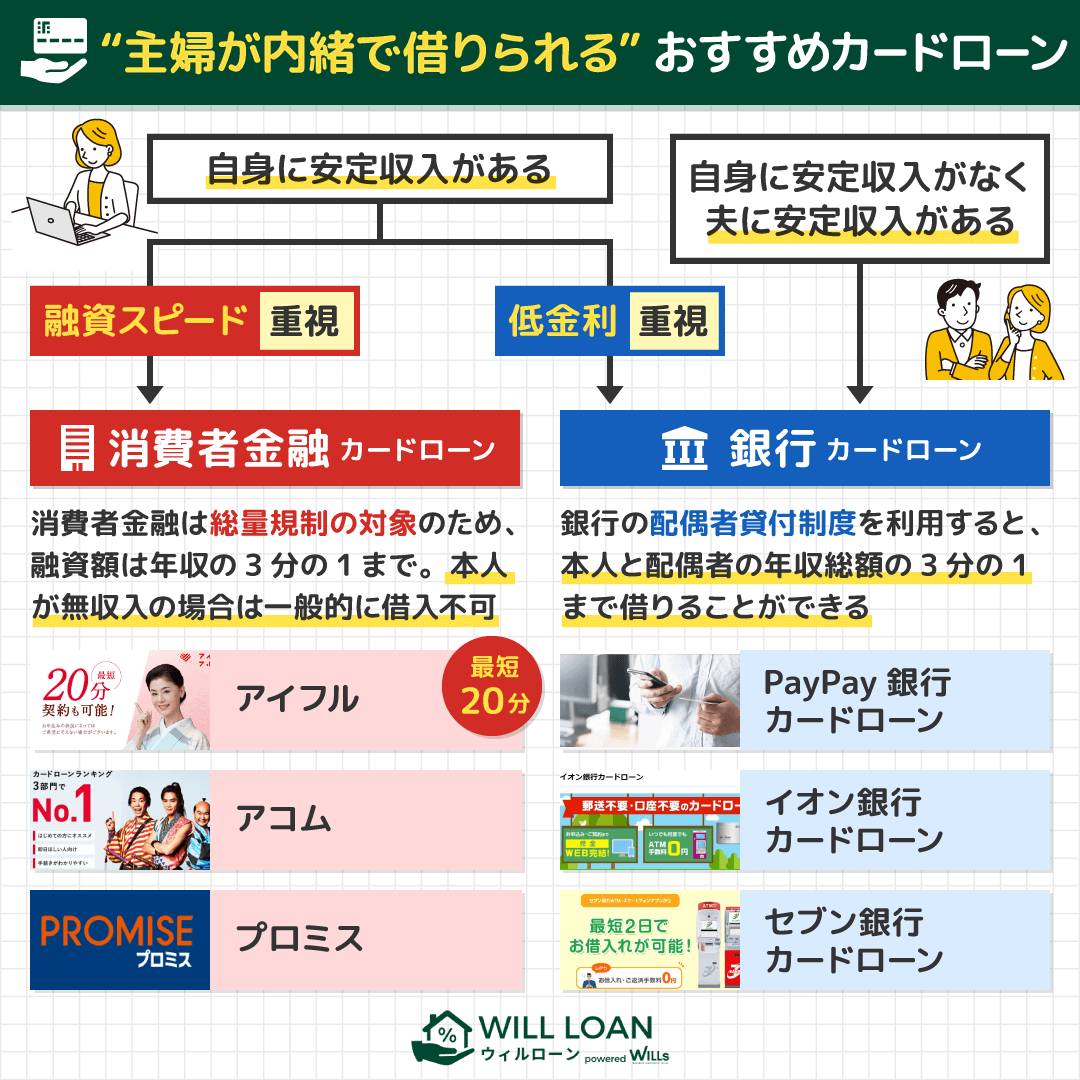

専業主婦でもお金を借りられるのは配偶者貸付も可能な銀行カードローン

専業主婦がお金を借りる場合には、銀行カードローンがおすすめです。

専業主婦で安定収入がなくても配偶者に安定した収入があれば申し込みが可能である銀行カードローンがあるからです。

また、銀行カードローンなら収入がなくても自分名義で申し込める為、配偶者にバレずに利用することができ、家族に借金がバレてトラブルになる可能性が低いです。

配偶者貸付制度というものがあり「配偶者に収入がある」という条件をクリアしていれば、無職の専業主婦でも借入できるという制度です。

配偶者貸付制度では、契約する本人と配偶者の年収を合算した額の3分の1まで借りることができます。

審査時には配偶者の収入を証明する資料が必要となりますが、借入金額次第で書類提出も不要になる場合もありますので、専業主婦の方は配偶者貸付制度の利用も検討してみると良いでしょう。

配偶者の同意を得て、借入れをすることができる場合があります。

その際は、 配偶者の年収を証明する書類、借入れについての配偶者の同意書などが必要となります。

引用元:家計相談支援員養成研修資料

銀行カードローンの中でも、会社によっては専業主婦への融資を行っていないところもあるので、よく調べて確認することが大切です。

配偶者貸付制度とは、「配偶者に収入がある」という条件をクリアしていれば、無職の専業主婦でも借入れできるという制度です。

配偶者貸付制度では、契約する本人と配偶者の年収を合わせた額の3分の1まで借りることができます。

審査時には配偶者の収入を証明する書類が必要ですが、借入金額しだいで書類提出が不要になる場合もあるので、専業主婦の方はぜひ配偶者貸付制度の利用を検討してください。

銀行カードローンは審査が厳しい傾向

銀行のカードローンの中でも、銀行によっては専業主婦への融資を行っていない場合もあり、注意が必要です。

大手消費者金融は専業主婦でも対象

大手消費者金融のカードローンのCMでは誰でも最短30分で借りることができると謳っています。

しかし、実際には安定収入のない専業主婦には対応していませんし、もちろん30分で借りることはできません。

消費者金融のカードローンは申込者の年収をベースに審査されるため、収入のない専業主婦の場合、融資を受けることができないことが一般的です。

やはり本人に収入がない場合には配偶者をはじめとする家族の収入からの返済となる為、毎月決まった額を返済できるか、そもそも家族は同意しているかなど、働く女性と比べると返済懸念が高いと言わざるを得ません。

やはりパートやアルバイトで多少なりとも収入がある場合には、消費者金融からお金を借りることができる可能性が断然高まります。

とはいえ、専業主婦が利用可能な消費者金融が全くないかと言えば、そういう訳ではありません。

専業主婦でも借りられるカードローン!女性の融資向け

続いて、アルバイトやパートなどで少なからず収入がある場合の主婦でも借りられる可能性があるおすすめのカードローンを紹介していきます。

即日借入できるおすすめの消費者金融|アイフル

出典:アイフル

アイフルは審査から融資までスムーズで即日借入することができることが特徴です。

在籍確認は状況に応じて書類で代用することができます。

パートやアルバイト先の職場に電話をかけられることはない為、家族や職場の人に不審がられる心配はありません。

また、スマホひとつで申込から返済までできる為、家族にバレにくいです。

アイフルでは、申込条件として、「20〜69歳で本人に収入がある人」と定められています。

つまり、主婦でもパートやアルバイトにより本人に収入がある場合には申し込み可能です。

一方で、他の収入源が全くない専業主婦の場合には利用することができません。

これは「総量規制」という法律が影響しています。

貸金業者からの借入は年収の3分の1までという制限がある為、アイフルでは収入が全くのない専業主婦が申し込むことができないのです。

- 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方

| 評価 | ★★★★ / 4 |

|---|---|

| 即日融資 | ◎ |

| 審査期間 | 最短20分 |

| 審査 | 9時~21時 |

| 実質金利(年利) | 3.0%~18.0% (初回30日間無料) |

| 担保・連帯保証人 | 不要 |

| 学生 | 可能 |

| 電話番号 | 0120-201-810(9:00~18:00) |

即日借入できるおすすめの消費者金融|アコム

出典:アコム

アコムはWebからの申込で最短20分で審査回答があるカードローンです。

即日借入できる為、すぐにまとまったお金が必要な時にはおすすめの消費者金融となっています。

WebやATMで24時間365日いつでも借入及び返済ができ、誰にもバレることなく、取引することができます。

アコムは申込条件を「20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方」と定めています。

つまり、本人に安定した収入がない専業主婦の方はアコムからの借入が難しいでしょう。

逆に言えば、主婦の方であっても、少額でも安定した収入があれば借入可能ですので、パートやアルバイトで定期的な収入が見込める方は利用してみるのも良いでしょう。

- 高校生を除く年齢が18歳から69歳まで

- 安定した収入がある方

| 評価 | ★★★★★ / 5 |

|---|---|

| 即日融資 | ◎ |

| 審査速度 | 最短30分 |

| 審査回答時間 | 9時~21時 |

| 実質金利(年利) | 3.0%~18.0% (初回30日間無料) |

| 返済方法 | 定率リボルビング方式 |

| 返済期間・回数 | 最終借入日から最長9年7ヶ月・1回~100回 |

| 担保・連帯保証人 | 不要 |

| 学生 | 可能 |

| 電話番号 | 0120-07-1000 |

即日借入できるおすすめの消費者金融|プロミス

出典:プロミス

プロミスはSMBCコンシューマーファイナンスが展開する大手消費者金融です。

メガバンクである三井住友銀行を核とするSMBCグループの一つで、知名度も高く安心して取引ができることが特徴です。

初めての方限定で30日間の無利息サービスもありますので、キャンペーンを有効活用しながら利用を検討してみてはいかがでしょうか。

プロミスは申込条件を「年齢18〜74歳のご本人に安定した収入がある方」と定めています。

ここでいう安定した収入とは継続した収入を得ているかを指しており、パートやアルバイトでも収入があれば申し込みが可能です。

一方で収入のない専業主婦の方は対象外です。

その為、お金を借りたい専業主婦の方は他の借入方法を考える必要があります。

- 年齢18~69歳のご本人に安定した収入のある方

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

| 評価 | ★★★★★ / 5 |

|---|---|

| 即日融資 | ◎ |

| 審査期間 | 最短3分 ※状況によりご希望に添えない場合がございます。 |

| 審査 | 9時~21時 |

| 実質金利(年利) | 3.0%~18.0% (初回30日間無料) |

| 担保・連帯保証人 | 不要 |

| 学生 | 可能 |

| 電話番号 | 0120-201-810(9:00~18:00) |

専業主婦でも借りられる銀行カードローン一覧

無職の専業主婦におすすめの銀行カードローンを紹介していきます。

PayPay銀行カードローン(旧ジャパンネット銀行カードローン)

出典:PayPay銀行カードローン

PayPay銀行カードローンの特徴は最低金利が最低水準であり、毎月1,000円から返済可能ですので無理なく利用できる点です。

また、申込から返済まですべてネットで完結する点も特徴の一つです。

約定返済日は毎月1〜28日、月末のうちいずれかを選択可能ですので、ライフスタイルに合わせて変更することができます。

また、ローンアプリを利用していれば、プッシュ通知で返済日を事前にお知らせする機能もあるので、忘れる心配がありません。

PayPay銀行カードローンの利用条件は、「年齢が20歳以上70歳未満の方」「本人または配偶者に安定した収入がある方」「PayPay銀行の普通預金口座を保有している個人の方」「保証会社の保証を受けられる」となっています。

専業主婦であっても配偶者に安定した収入があれば申込可能です。

- お申込時の年齢が20歳以上70歳未満の方

- お仕事をされていて、安定した収入のある方

- 当社に普通預金口座をお持ちの個人の方

- 一定の審査基準を満たし、当社の指定する保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる方

| 即日融資 | - |

|---|---|

| 審査期間 | 最短翌日 |

| 審査 | 9時~21時 |

| 実質金利(年利) | 1.59%~18.0% |

| 担保・連帯保証人 | 不要 |

| 学生 | 不可能 |

| 電話番号 | 03-6739-5000 |

イオン銀行カードローン

出典:イオン銀行カードローン

イオン銀行カードローンの特徴は郵送物や口座不要で借入ができる点です。

毎月の返済や借入を1,000円から利用することができ、無理なく利用することができるでしょう。

イオン銀行の口座を保有していれば最短即日で融資を受けることが可能ですが、例えイオン銀行の口座を保有していなくても場合でも利用することが可能です。

また、ローンカードが自宅に届く際には本人のみしか受け取りできない為、家族が誤って受け取ってしまう心配がありません。

イオン銀行カードローンの利用条件は、「年齢が満20歳以上、満65歳未満の方が対象」「ご本人に収入がない場合は、配偶者に安定かつ継続した収入が必要」となっています。

定期的な収入がない専業主婦の方でも借入することができます。

- ご利用になれる方はご契約時の年齢が満20歳以上、満65歳未満の方が対象

- ご本人さまに収入のない場合は、配偶者さまに安定かつ継続した収入が必要

| 即日融資 | - |

|---|---|

| 審査期間 | 2営業日 |

| 審査 | - |

| 実質金利(年利) | 3.80%~13.80% |

| 担保・連帯保証人 | 不要 |

| 学生 | - |

| 電話番号 | 0120-13-1089(9時~18時) |

セブン銀行カードローン

出典:セブン銀行カードローン

セブン銀行カードローンは、全国のセブン銀行で手続きができる点や1,000円単位で24時間いつでも取引可能である点、ATM手数料や返済手数料無料であるという特徴があります。

専業主婦でも利用できたという口コミが多く、審査面で評判の良いサービスです。

セブン銀行のメリットは、アプリのみで申し込みが完了し、全国のセブンイレブン内のATMで24時間利用可能です。

セブン銀行カードローンの利用条件は、「満20歳以上70歳未満の方」「セブン銀行の口座を持っている方」「保証会社の保証を受けることができる方」となっています。

定期収入のない専業主婦でも借入することができます。

- セブン銀行口座をお持ちのお客さま(個人)

- 契約時の年齢が満20歳以上満70歳未満のお客さま

- 一定の審査基準を満たし、当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま

- 外国籍の方は永住者であること

| 即日融資 | - |

|---|---|

| 審査期間 | 最短2日 |

| 審査 | 9時~21時 |

| 実質金利(年利) | 最大年15.0% |

| 担保・連帯保証人 | 不要 |

| 学生 | 不可能 |

| 電話番号 | 0120-77-1179(9時~18時) |

専業主婦におすすめの地方銀行

上記で紹介した3つのカードローン以外にも、下記のような地方銀行でも専業主婦でカードローンを利用することができます。

| カードローン名 | 限度額 | 金利 | 審査時間 |

|---|---|---|---|

| 秋田銀行カードローン | 500万円 | 5.8%〜14.8% | 最短翌日 |

| 荘内銀行カードローン | 50万円 | 3.5%〜14.6% | 最短2営業日 |

| ひめぎんクイックカードローン | 800万円 | 4.4%~14.6% | 3~4営業日 |

| 千葉銀行カードローン | 800万円 | 1.4%~14.8% | 最短翌日 |

| 筑波銀行カードローン | 500万円 | 1.4%~14.6% | 最短2営業日 |

| 十六銀行カードローン | 800万円 | 1.600%~14.600% | 3~4営業日 |

| スルガ銀行カードローン | 800万円 | 3.9%~14.9% | 3~4営業日 |

| 北陸銀行カードローン | 500万円 | 1.9%~14.6% | 最短2営業日 |

| 大分銀行カードローン | 500万円 | 3.%9~14.6% | 3~4営業日 |

| 北日本銀行カードローン | 500万円 | 3.0%〜14.8% | 最短翌日 |

| 常陽銀行カードローン | 800万円 | 2.5%〜14.8% | 最短翌日 |

| 山梨中央銀行カードローン | 40万円 | 5.0%〜13.5% | 4営業日以内 |

| 静岡銀行カードローン | 30万円 | 13.8% | 3〜4営業日 |

| 広島銀行カードローン | 1,000万円 | 14.6% | 3〜4営業日 |

| 伊予銀行カードローン | 1,000万円 | 2.0%〜14.5% | 最短翌日 |

上記のような地方銀行の口座を持っている人は、それぞれの地方銀行で手続きすることもおすすめです。

ただし、実際に借入できるまでに1週間近くかかることもあるため、急いでお金を借りたい人は注意が必要です。

秋田銀行カードローン

秋田銀行カードローンのあきぎんスマートネクストを取り扱う秋田銀行は、「あきぎん」という名称で地元の方に親しまれている地方銀行です。

秋田銀行カードローンの申込条件は、「満20歳以上満69歳以下の方」「安定継続した収入がある方」「エム・ユー信用保証会社の保証を受けられる方」となっています。

荘内銀行カードローン

荘内銀行カードローンは、山形県鶴岡市に本店を置く地方銀行である荘内銀行のカードローンです。

荘内銀行カードローンの申込条件は、「20〜70歳の方」となっています。

スマホやパソコンのみで契約が完了する為、来店不要で最短2営業日で審査結果が分かります。

ひめぎんクイックカードローン

ひめぎんクイックカードローンは、愛媛県松山市に本店を置く地方銀行である愛媛銀行のカードローンの一種です。

ひめぎんクイックカードローンの申込条件は、「満20歳以上満65歳以下の方」「安定した収入がある方」「SMBCコンシューマーファイナンス株式会社の保証を受けられる方」となっています。

30日間無利息サービスあり、愛媛銀行口座以外でも融資可能である特徴があります。

千葉銀行カードローン

千葉銀行カードローンは、千葉県千葉市に本店を置く地方銀行である千葉銀行のカードローンです。

千葉銀行カードローンの申込条件は、「満20歳以上満65歳以下の方」「本人または配偶者に安定した収入がある方」「エム・ユー信用保証会社の保証を受けられる方」となっています。

口座を保有していれば、書類や来店が不要であったり、専業主婦や学生でも申込可能である特徴があります。

筑波銀行カードローン

筑波銀行カードローンは、茨城県筑波市に本店を置く地方銀行である筑波銀行のカードローンです。

筑波銀行カードローンの申込条件は、「満20歳以上、満70歳以下の方」「本人または配偶者に安定収入がある方」「新生フィナンシャル株式会社の保証が受けられる方」「筑波銀行の営業エリア内に居住、または勤務している方」となっています。

配偶者への確認や同意は不要になるので、内緒でお金を借りることができます。

十六銀行カードローン

十六銀行カードローンは、岐阜県岐阜市に本店を置く地方銀行である十六銀行のカードローンです。

十六銀行カードローンの申込条件は、「満20歳以上満74歳以下の方」「本人または配偶者に安定した収入がある方」「保証会社の保証を受けられる方」となっています。

他行より高齢の74歳まで借入できる点が特徴です。

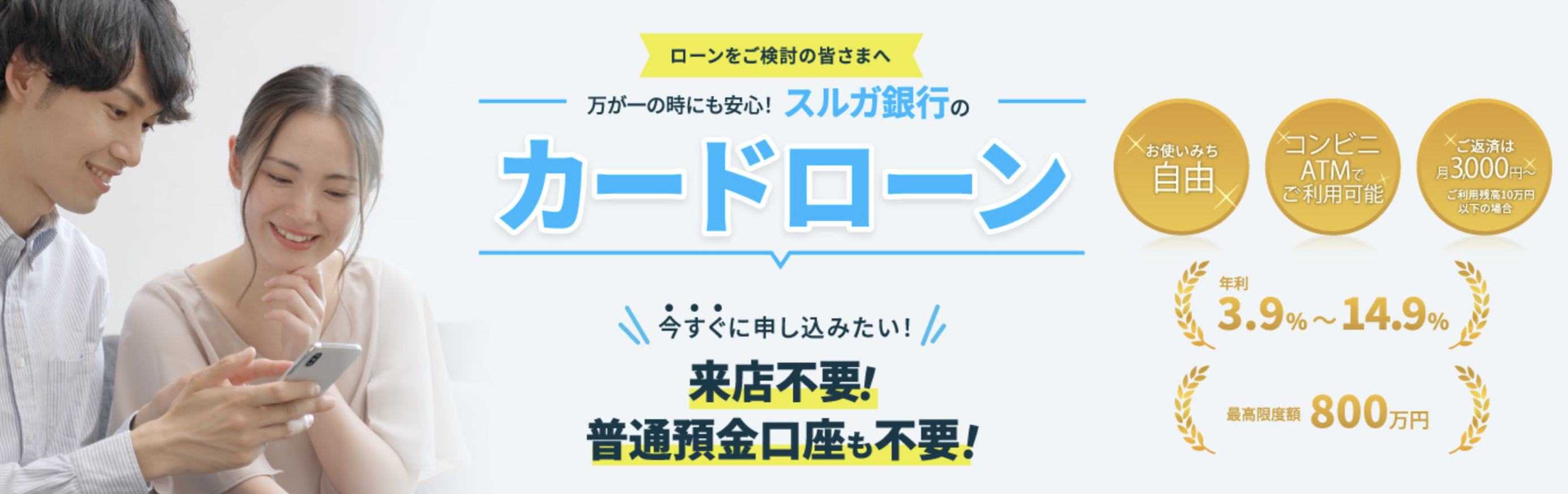

スルガ銀行カードローン

スルガ銀行カードローンは、静岡県沼津市に本店を置く地方銀行であるスルガ銀行のカードローンです。

スルガ銀行カードローンの申込条件は、「20歳以上70歳以下の方」「本人または配偶者に安定した収入がある方」となっています。

申込みから契約まで来店不要、書類の郵送も不要で、すべての申込手続きがWebで完結します。

北陸銀行カードローン

北陸銀行カードローンは、富山県富山市に本店を置く地方銀行である北陸銀行のカードローンです。

北陸銀行カードローンの申込条件は、「満20歳以上満69歳以下の方」「本人または配偶者に安定した収入がある方」「保証会社の保証を受けられる方」となっています。

最低返済額3,000円からと生活に負担になりにくい特徴があります。

大分銀行カードローン

大分銀行カードローンは、大分県大分市に本店を置く地方銀行である大分銀行のカードローンです。

大分銀行カードローンの申込条件は、「満20歳以上満70歳未満の方」「本人または配偶者に安定した収入がある方」「保証会社の保証を受けられる方」「大分銀行の営業地区に居住している方」となっています。

インターネット申込は24時間365日利用可能で、手続きも全てWEBサイト上で完結できます。

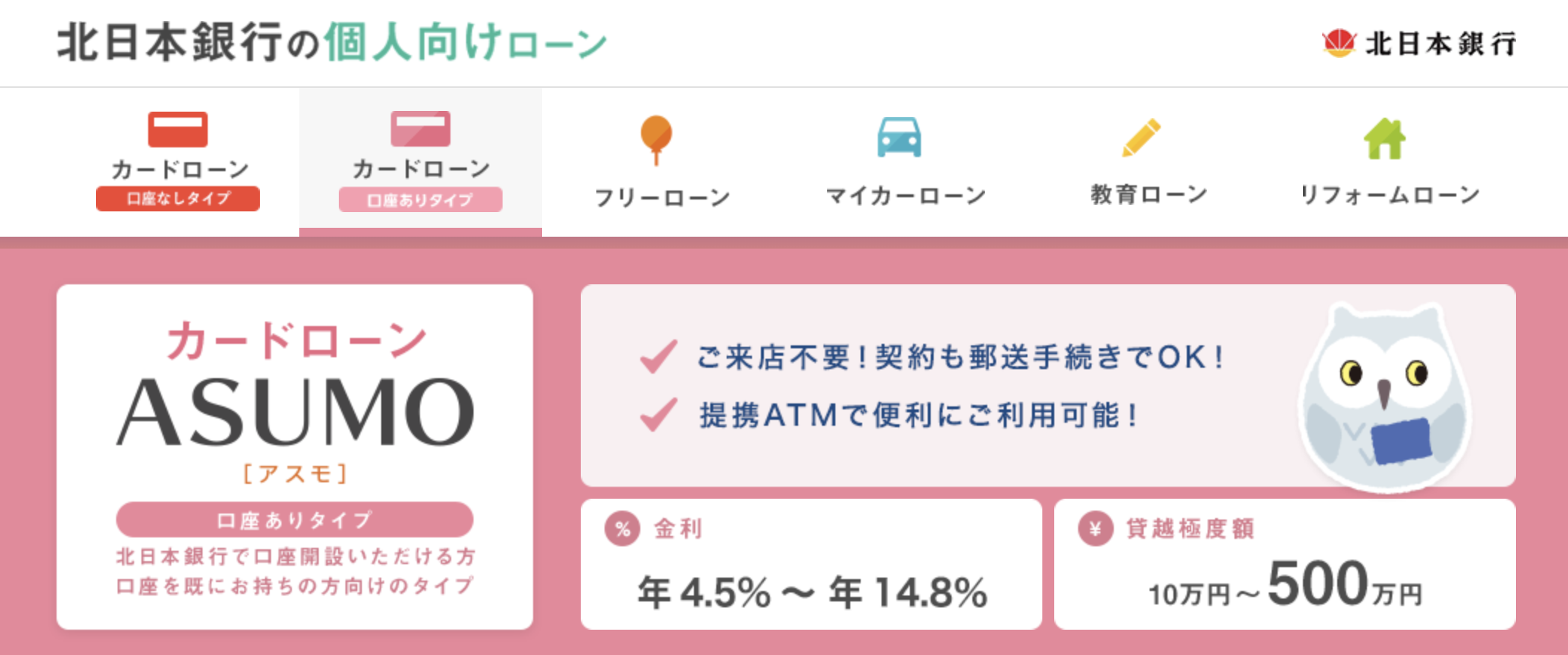

北日本銀行カードローン

北日本銀行カードローンは、岩手県盛岡市に本店を置く地方銀行である北日本銀行のカードローンです。

北日本銀行カードローンの申込条件は、「満20歳以上満69歳以下の方」「本人または配偶者に安定した収入がある方」「保証会社の保証を受けられる方」となっています。

WEBで契約が完結できる点や契約日から30日間の無利息サービスがある点が特徴です。

常陽銀行カードローン

常陽銀行カードローンは、茨城県水戸市に本店を置く地方銀行である常陽銀行のカードローンです。

常陽銀行カードローンの申込条件は、「満20歳以上満69歳以下の方」「本人または配偶者に安定した収入がある方」「保証会社の保証を受けられる方」となっています。

最短60分審査回答、最短即日融資も可能である点や茨城県以外でも全国から利用可能である点が特徴です。

山梨中央銀行カードローン

山梨中央銀行カードローンは、山梨県甲府市に本店を置く地方銀行である山梨中央銀行のカードローンです。

山梨中央銀行カードローンの申込条件は、「満20歳以上満71歳以下の方」「本人または配偶者に安定した収入がある方」「保証会社の保証を受けられる方」となっています。

上限金利が年13.50%と低めである一方で、100万円超の借入は審査基準が厳しい点や審査に1週間程度掛かってしまう点には注意が必要です。

静岡銀行カードローン

静岡銀行カードローンは、静岡県静岡市に本店を置く地方銀行である静岡銀行のカードローンです。

静岡銀行カードローンの申込条件は、「満20歳以上満70歳未満の方」「本人または配偶者に安定した収入がある方」「保証会社の保証を受けられる方」となっています。

初回契約時から45日間のキャッシングに対して、「利息」をキャッシュバックしてもらえるキャンペーンがあり、他社(30日間)と比べても長い水準です。

広島銀行カードローン

広島銀行カードローンは、広島県広島市に本店を置く地方銀行である広島銀行のカードローンです。

広島銀行カードローンの申込条件は、「満20歳以上満65歳以下の方」「安定収入(年収200万円以上)がある方」「保証会社の保証を受けられる方」となっています。

本人に安定収入が必要な為、全く収入のない専業主婦は借入することができません。

伊予銀行カードローン

伊予銀行カードローンは、愛媛県松山市に本店を置く地方銀行である伊予銀行のカードローンです。

伊予銀行カードローンの申込条件は、「満20歳以上満75歳以下の方」「本人または配偶者に安定した収入がある方」「保証会社の保証を受けられる方」となっています。

銀行ならではの低金利さだけではなく、最大3ヶ月間の利息がキャッシュバックされるという特徴があります。

無職の専業主婦でも借りられる?カードローンの審査が甘いところ

専業主婦の方でも借りられるカードローンは銀行カードローンです。

総量規制の対象外となる銀行や信用金庫などの金融機関のカードローンの利用がおすすめです。

配偶者貸付制度が利用可能な銀行カードローンであれば、配偶者に安定した収入があれば利用できるのでおすすめです。

審査の甘いカードローンはない

結論から申しますとちゃんとした経営をしていて、誰でも審査が通る審査の甘いカードローンはありません。

全く収入のない専業主婦でも簡単に審査に通ると謳っている広告は無視した方が無難でしょう。

絶対借りられるカードローンは違法の可能性

無職の主婦であるにもかかわらず、激甘の審査であるような広告には注意が必要です。

お金を借りたいあまり、甘い広告につられて飛び込むと後で取り返しがつかないことにもなりかねませんので、そういうカードローンには手を出さない方が無難です。

無条件で専業主婦に貸してくれる場合には、その業者は法律違反を犯している可能性もあり得ます。

審査落ちになった場合は期間を空けて申し込む

一度に複数のカードローンに申し込むと「計画性がない」「返済能力がない」と判断されてしまい、審査に落ちる可能性が高まります。

仮に審査に落ちてしまった場合には、最低6ヶ月は期間を開けるようにしましょう。

申込をしたという情報は6ヶ月間記録されてしまう為、再び申し込んでも審査に通らない可能性が高いです。

専業主婦が旦那に内緒で借りられる?本人名義での契約でバレない

ここからは専業主婦がカードローンで借りても夫にバレない理由について解説していきます。

専業主婦でも自分名義で借りれるからバレない

配偶者に安定した収入があれば、銀行カードローンは主婦本人の名義で借りることができます。

契約名義人は主婦本人であり、個人情報保護法により、契約内容は配偶者を含む第三者に漏れることはありません。

また、個人的なローン情報の安全性を心配される方は、全国銀行協会のウェブサイトをご覧ください。

家に郵便物が届いても差出人が銀行なら怪しまれにくい

審査に通れば、銀行からローンカードが送られてきます。

ローンカードが送られてくると、借入がバレるのではと思うかもしれませんが、差出人は銀行なので、それほど怪しまれることはない場合がほとんどです。

封筒を見ただけでは、中にどんな書類が入っているのか想像がつきません。

返送先が見覚えのない住所だったり、記入した請求先との関連性が不明だったりするので、外見から中身を推測することはできないでしょう。

開封されてしまうとさすがにバレてしまうので、疑われるのが心配な方は、郵便物を横取りするなどして、配偶者より先に手を打つようにしましょう。

しかし、少し収入のある主婦の方には、購入した商品の郵送物などの連絡資料がなくても借りられる消費者金融をおすすめします。

旦那の会社に在籍確認で電話することはない

銀行カードローンは借り主の名義なので、夫の勤務先への在職確認の電話もありません。

専業主婦が銀行カードローンに申し込む場合、職業は専業主婦となります。実際に銀行カードローンに申し込んでみるとわかりますが、専業主婦を選択した場合、勤務先の情報を記入する欄が自動的に非表示になります。

つまり、配偶者の勤務先情報を入力することなく、ローンを申し込むことができるのです。

ご主人の勤務先情報を提出しないので、銀行からご主人の勤務先を確認するための連絡が入ることはありません。

ただし、カードローンによっては、勤務先確認のために自宅に電話がかかってくることもあるので、義父母と同居している場合は、勤務先確認のないカードローンを選択するのが賢明です。

収入証明書が不要なので、給与明細などを夫に貰わなくていい

夫に安定した収入があることを前提にお金を借りる場合、収入証明書が必要になるのではと心配される方もいらっしゃるのではないでしょうか。

専業主婦が融資を申し込む場合、給与明細書などの収入証明書は必要なく、融資を受けることができます。

しかし、収入証明書がないと、収入源を提示できる人に比べて融資限度額が低くなる可能性があるので、注意が必要です。

専業主婦のカードローン借入れ限度額は50万円程度

専業主婦がカードローンで借りられる金額の相場は10万円~50万円程度が多いです。

もちろん、中には100万円以上借りられたという人もいますが、専業主婦は本人自身に収入がないため、借入できる額は低い傾向にあります。

複数の銀行カードローンを組み合わせれば100万円までは借りられる

一般的に50万円以上の融資を受けるには、収入証明書の提出が必須条件となります。

そのため、収入証明書を提出できない専業主婦の方は、どうしてもお金が必要な場合でも50万円以上の借入はできません。

ただし、50万円の上限は1社ごとに設定されており、複数社のカードローンを同時に利用することになれば、最大で100万円まで借りることができるのです。

カードローンからの借入は最大2社まで|3社目からはリスクあり

複数社からの融資は、最大で100万円。

つまり、専業主婦の方でも合計100万円まで融資を受けられるということで、メリットがあると言えるでしょう。

実際、1社からの融資では足りず、2社目から融資を受けたという方も少なくありません。

とはいえ、専業主婦が3社以上の銀行からお金を借りるのが難しいのは、専業主婦の場合は他の人よりも条件が圧倒的に厳しいという理由からです。

それでもどうしてもお金が必要なら審査のない借入方法を検討

借入件数が多いと、カードローン審査で不利になります。3社目以降で審査に落ちる主婦の方も多いので、あらかじめ2社以上の借入をしないつもりで家計を管理するとよいでしょう。

どうしても複数社からお金を借りたい場合は、アルバイトを決めてから申し込むことをおすすめします。

最大2社からお金を借りられる可能性は高いですが、申し込み方法に気をつけないと「申し込みブラック」となり、1社からもお金を借りられなくなります。

専業主婦でカードローン借入れの声

S・A

E・R

このように、専業主婦がカードローンで借入することはできますが、借入金額が低くなってしまうことが多いようです。

R・O

I・Y

専業主婦が即日融資のカードローンを利用できなかったケース

銀行カードローンは、最短で翌日の融資時間が設定されています。

これは専業主婦に限ったことではなく、銀行カードローン自体が即日融資に対応していないことが挙げられます。

銀行カードローンが即日融資に対応していない理由は、反社会的勢力への融資を防止するためです。

ここからは専業主婦が即日融資のカードローンを利用できない理由を2つ紹介していきます。

銀行カードローンは即日融資を行っていない

銀行カードローンは、以前は即日融資に対応していましたが、2018年1月に即日融資を廃止しました。

これは、反社会的勢力による企業の被害を防止するためのガイドラインに基づき、新たに警察庁のデータベースへの確認作業が必要になったためです。

この警察庁への確認作業は厄介で、レスポンスも遅く、早ければ1日以上かかるでしょう。

しかし、今のところ即日融資を取りやめたのは銀行カードローンだけです。

消費者金融は、銀行カードローンのように警察庁へのデータベース照会を導入していないため、即日融資が可能なのです。

収入がない専業主婦は消費者金融カードローンでは借入できない

消費者金融は銀行カードローンと違い、即日融資に優れています。

ぜひとも利用したいところですが、残念ながらほとんどの消費者金融会社では専業主婦への融資は行っていません。

アコムやプロミスなどの大手消費者金融は、専業主婦への融資を行っていませんが、これは総量規制によるところが大きいです。

総量規制とは、融資額を年収の3分の1までに制限する法律で、消費者金融会社などの貸金業者に適用されます。

個人所得が0円の主婦は、融資額が年収の3分の1 =0円に制限されるため、総量規制の対象となる消費者金融から借りることができません。

そのため、個人収入のない主婦は、消費者金融から融資を受けることができないため、他の方法で必要な資金を確保しようとせざるを得ないという大きなデメリットがあります。

銀行カードローンは総量規制の対象外なので、収入がなくても借り入れが可能です。

収入がある専業主婦は消費者金融カードローンで借入できる場合も

主婦が消費者金融でキャッシングするには、配偶者貸付という制度があり、法律の抜け穴があります。しかし、配偶者貸付制度は配偶者の同意書が必要なため、利用を敬遠する主婦も多いようです。

配偶者貸付は不人気であり、事務手続きも必要なため、ほとんどの消費者金融会社が導入していません。

そのため、消費者金融会社から借りられない専業主婦は、即日融資を受けることができず、審査が通るまで待つ覚悟が必要です。

専業主婦がカードローンを利用するときに注意すべきこと

ここでは、収入がない専業主婦がカードローンを利用する時の注意点ついて紹介していきます。

返済を滞納すると督促状が届くので家族にバレる可能性がある

当然ですが、借りた後は返済が遅れないようにしましょう。

遅れると、貸金業者から返済の督促状が届き、配偶者や家族にもバレてしまいます。また、今後ローンを組めなくなる可能性もありますので、返済は遅れないようにしましょう。

もし、支払いが遅れそうになったら、できるだけ早く金融機関に連絡することをお勧めします。

滞納実績があると旦那名義のローンにも影響が出る可能性がある

結論から言うと、収入合算やペアローンなどの共同ローンの場合を除き、夫の単独名義でローンを組む限り、妻の借金が審査に影響することはありません。

ローン事前審査申込書などの必要書類には、「同居家族」という項目があり、妻の氏名や年齢、職業などを記入しますが、この項目はあくまで家族構成を審査するためのものとなります。

この情報を記入しても、奥様の個人信用情報が閲覧されることはありません。

また、ローン審査では個人の借入状況や返済状況、過去の借入・延滞履歴を確認するため、借主が開示に同意しない限り、審査を行う者は個人信用情報を閲覧することすらできないのです。

ここで注意したいのは、法律上、配偶者同士は信用情報を共有する義務はなく、個人向けの融資の場合、融資審査の際にこの情報を貸主に考慮させる必要はないことです。

したがって、家族構成上、奥様のお名前を記載しても、奥様個人の信用情報が確認されることはありません。

ただし、連帯保証人やペアローンなどの債務者である場合は審査に影響するため、他の債務者または債務者の信用情報を考慮し、貸し手がチェックする必要があります。

返済シミュレーションを考える

カードローンを利用するときは、必ず返済シミュレーションを考えてから借入れしましょう。

返済シミュレーションを考えることで、計画的な返済がしやすくなり返済遅延などを未然防止につながります。

アイフルでは返済シミュレーションが用意されているので、自分に適した計画を立てることをおすすめします。

収入なし専業主婦がカードローンの審査を通るコツ

ここでは、収入がない専業主婦がカードローンの審査を通るコツついて紹介していきます。

申込は1社に絞る

「審査に落ちるかもしれないか」「どこでもいいから借入がしたいから」といくつかのカードローンに同時に申込をする人もいますが、申込は1社に絞ってください。

カードローンに申込をすると、その申込をした情報が信用情報機関に登録されます。

一度に複数のカードローンに申込をすると「返済能力がない」「計画性がない」と判断されてしまい、審査落ちの可能性が高くなってしまいます。

そのため、短期間に複数のカードローンに申込をするのは危険です。

申込をしたという情報は6か月間記録されてしまいますので、申込ブラックにならないようにカードローンに申込をする時は1社に絞って申込をするようにしましょう。

借入希望額は最小限に設定

借入希望額は最小限に設定することも大切なポイントです。

借入希望額だけで審査結果が大きく変わるわけではありませんが、低いに越したことはありません。

年収100万円の人は総量規制などが影響して30万円程度しか借入できません。

ですが、借入希望額を10万円と記入して申込をすれば、30万円と記入する場合よりも審査に通過できる可能性が高くなります。

あまり高い金額を記入してしまうと「よっぽどお金に困っている人」と判断されかねないため、注意が必要です。

虚偽の申告はしない

カードローンの申込をする時は虚偽の申告はしないでください。

申込をする時は氏名や住所だけでなく勤務先や年収など、さまざまな項目を入力する必要があります。

審査に通過したいからといって、虚偽の申告をしても必ずバレてしまいます。

また、申込内容が少しでも間違っている場合も審査に時間がかかることもあれば、場合によっては審査落ちになる可能性もあるため、注意してください。

カードローンに申込をする時は、正しい内容を間違えないように記入してください。

審査の甘い必ず借りれるカードローンはある?

主婦が借入する先を選ぶ際に気になるのは、「申込先の審査が甘いか」ではないでしょうか。

結論からいうと、厳密には審査が甘いカードローンは存在しません。そもそも、審査基準は各社で違いますし、公表されていないからです。

一方で新規契約者数などの数字を見ることで、比較的審査基準が低いとされるカードローンを見つけることはできるかもしれません。

ブラックの専業主婦でも借りれる?

結論からいうと、ブラック状態では一般的な金融機関で借りることは非常に難しいでしょう。

多くの金融機関では信用情報を数値化して、機械的に融資の有無や融資額を決めているところもあるので信用情報を傷つけないように気をつけることが大切です。

専業主婦で無職でもキャッシングできる?

もし自分が働いている時に作った自分名義のクレジットカードがあるのであれば、クレジットカードのキャッシング枠を利用することもおすすめです。

ただし、夫名義のクレジットカードのキャッシング枠を使うと利用明細でバレる可能性があるので注意が必要です。

今回は専業主婦でも借りることができるおすすめのカードローンや配偶者にバレずに申込する方法や気をつけたいポイントについて紹介してきました。

急な出費などでお金が必要になった時に困った経験があるはずです。

借入れできなかった専業主婦の対処法

収入がある主婦でも収入がゼロの専業主婦でも借りられるカードローンはありますが、全員が審査に通過できるわけではありません。

カードローンの審査に落ちてしまった時でも、どうしてもお金が必要なこともあるでしょう。

そこで、ここではカードローンの審査に落ちてしまった時の対処法について紹介していきます。

持ち物を売る

1つ目の方法は持ち物を売る方法です。

不用品はもちろん、価値の高いブランド品のバッグや時計などを売れば一時的にお金を得ることができます。

ブランド品や時計は1点で数十万円の買取額になることもあるため、すぐにお金が必要な場合は有効です。

また、絶対に売りたくないものしかない場合は、質屋に品物を預ければその商品を担保としてすぐにお金を借りることができますし、自分の大切なものを売却する必要もありません。

クレジットカードのキャッシング枠を利用する

クレジットカードのキャッシング枠を利用することもおすすめです。

自分が働いていたころに作ったクレジットカードを持っている人も多いでしょう。

税金の支払いや生活費などはクレジットカードで支払うことができます。

また、クレジットカードに付帯しているキャッシング枠を使えば即日お金を引き出すことも可能です。

ただし、夫のクレジットカードのキャッシング枠を使うと利用明細でバレてしまうため、自分名義のクレジットカードを利用してください。

在宅でできるアルバイトをする

1週間後、次の給料日までにお金が足りない場合は在宅でできるアルバイトをするのもおすすめです。

クラウドソーシングサイトやココナラを使えば在宅でも自分の好きな仕事をすることができ、稼いだお金はその日のうちに振込申請することもできます。

空いた時間にサクッと働くことで収入が得られるため、時間に余裕がある人は活用してみてください。

契約者貸付制度を利用する

生命保険や終身保険などに加入している場合、契約者貸付制度を利用することができます。

契約者貸付制度は契約している保険の解約返戻金の一部を借入できる制度です。

一般的に7割~9割程度借入することができます。

また、契約者貸付制度を利用しても保障は変わることなく継続できる点もメリットと言えるでしょう。

夫にバレずにカードローンを利用する方法

夫の了承を得てカードローンを利用する場合は問題ないかと思いますが、夫や家族にバレずにカードローンを利用したいと考えている人も多いでしょう。

そこで、まずは主婦が夫にバレずにカードローンを利用する方法を紹介していきます。

郵送物に注意

主婦が夫にバレずにカードローンを利用する場合は、契約書類や利用明細などの郵送物に注意してください。

基本的にカードローンを利用する場合、郵送物が届いても銀行名で届くことになるため、借入していることがバレることはありませんが、自分が持っていない口座の銀行からの案内が届く場合は怪しまれてしまうこともあります。

ただし、郵送物は基本的に送られてくることはありませんので安心してください。

ですが、支払いを遅延してしまうと督促などの郵送物が自宅に届いてしまうため、支払いの遅延を起こさないように注意してください。

夫の勤務先に在籍確認の電話がかけられることはない

消費者金融や銀行カードローンで借入をする場合、基本的に自分が記入した勤務先へ電話をかけられて在籍確認が行われますが、カードローンは本人名義で借入をするため、夫の勤務先に電話をかけられることはありません。

実際に申込をしてみるとわかりますが、専業主婦としてカードローンの申込をする場合、

勤務先の情報を記入する欄が自動的に隠れる仕組みとなるため、勤務先の情報を記入せずに申込ができます。

読者

財布や通帳を見られないようにする

カードローンの利用がバレてしまう原因の一つとして、財布や通帳を見られてしまうことが挙げられます。

偏在状況の履歴が残っている通帳やローンカードが財布に入っている場合、借金をしていることがすぐにバレてしまいます。

夫婦共有で家計を管理している場合や、夫が自分の財布をよく使う場合などは特に注意が必要です。

読者

主婦のカードローンに関するよくある質問

最後に、主婦 カードローンに関するよくある質問にまとめて回答していきます。

次のような質問に回答していきますので、参考にしてください。

専業主婦はいくらまで借りれる?

一般的に50万円以下の融資であれば、収入証明書不要で借りられます。

収入証明のない専業主婦の場合、50万円が借入可能な限度額となります。しかし、全く収入のない専業主婦の場合、上限の50万円すら借りられない可能性が大です。

借入先にもよりますが、審査の結果、10万円から30万円程度しか借りられないということもよくあることです。

このような場合、担保を設定することで融資額を増やすことができますが、すべての銀行がこのような担保を受け入れるわけではありません。

また、担保の条件が緩い場合もありますが、返済は厳しく、高金利で返済期間も長い場合があります。

複数の銀行から融資を受けるという方法もありますが、一般的に複数の会社から借りると審査に通りにくくなることが多いようです。

そのような貸金業者は、複数の借入先を探している借り手は、返済能力がない、あるいはリスクが高いということを示唆する可能性があるため、信用しないことがあります。

基本的には、借入先を1社か多くても2社に絞るようにしましょう。

ただし、金利や条件、返済方法などについては、よく調べて、いろいろなところを回ってみることが大切です。収入のない専業主婦が、返済能力があるかどうかを判断する銀行の審査に高額な融資額で通過するのは非常に困難であることを忘れてはいけません。

審査に落ちることは覚悟しておいたほうがいいでしょう。

配偶者貸付とは?

配偶者貸付制度では、100万円まで借入が可能です。

ただし、専業主婦が申し込む場合は、上限が50万円までとなることが多いので、事前に確認しておく必要があります。

さらに、「配偶者貸付制度」を利用する場合は、本人確認書類と配偶者の同意書が必要です。

夫に内緒で融資を受けたい専業主婦の方は、この方法を利用することができません。配偶者貸付制度では、配偶者の年収とその安定性も考慮されるようです。

夫の年収は、専業主婦がこの制度を利用して融資を受ける際に大きく影響し、金融機関は融資の可否を判断するために、夫の年収や雇用の安定性を審査するよう要請することがあるためです。

そのため、夫婦で協力してローンを組むことができれば、主婦の名義よりも夫の名義でローンを組むことの方が難易度は低くなります。

申込ブラックでも借りれるカードローンはある?

中小の金融機関は、大手の金融機関に比べて審査基準が柔軟です。

そのため、ブラックな借り手でも融資を受けられる可能性があります。

信用情報を数値化する大手金融機関とは異なり、中小金融機関は申込者の返済能力や利用目的などをもとに審査を行います。

時には、態度や性格、会話の雰囲気なども考慮することもあるようです。

こうした要件の緩さによって、ブラック状態でも融資を受けやすくなることを期待したくなりますが、現実には、これらの基準を満たすことはまだ難しいでしょう。

多くの中小金融機関は、信用情報、雇用の安定性、収入などの要素を複合的に計算し、融資の可否や金額を決定しています。

そのため、時間と労力を無駄にしないためにも、申し込み前に満たすべき基準を意識しておくことが大切です。

一方で銀行系のカードローンは厳しい審査基準を設けています。「信用情報」「利用者属性」「借入状況」などを点数化するスコアリングシステムは、そうした審査の典型例です。

残念ながら、この審査の複雑さと厳しさゆえに、自動的に失格となる人もいます。

従来は、借り入れの履歴や経済的安定性が低い人は、融資を断られることもありました。さらに、借金の状況がクリアになっていない人は、銀行から融資を断られる可能性が高いです。

さらに、クレジットスコアや債務状況に問題がない場合でも、収入、年齢、居住地、職業など、他の要素も考慮する必要があります。

しかし、銀行にとっては、これらの要素を考慮することで、融資の返済を保証することができるのです。また、ブラックであれば、機械的に銀行カードローンでの融資を断られることになります。

この場合、債務整理をするまでは銀行カードローンを利用することはできないと考えたほうがよいでしょう。

審査が甘く必ず借りれるカードローンはある?

主婦がカードローンの申込書を提出する際に気になるのは、「審査が甘いかどうか」です。

結論から言うと、厳密には審査が甘いカードローンというのは存在しません。なぜなら、審査基準は各カードローン会社独自のものであり、公表されていないからです。

しかし、毎年の新規カード会員数や新規契約者数などを見れば、そのカードローン会社が指し示すであろう大まかな方向性を特定することは可能です。

これらの数字を分析することで、審査の柔軟性の度合いを知ることができるので、さまざまなカードローンを比較する際に参考になります。

審査に通る確率を知ることで、お客さまの判断材料になりますし、お客さまのニーズや経済状況を考慮した上で、安心してご利用いただけます。

また、カードローンを利用する際には、利用条件や手数料などをきちんと確認した上で、自分に合ったものを選ぶことが大切です。

女性がカードローンを利用することは問題ない?

カードローンは男性だけの金融商品ではないため、女性も利用することはできます。

日本貸金業界の「資金需要者等の現状と動向に関する調査結果報告」によると令和元年度のカードローン申込者に占める割合は男性で63.5%、女性36.5%と3割以上が女性となります。

専業主婦でも審査に通過しやすいカードローンはある?

専業主婦でも必ず審査に通過できるカードローンはありませんが、審査に通過しやすいカードローンはあります。

本記事で紹介した以下のカードローンで申込をしてみてください。

- PayPay銀行カードローン(旧ジャパンネット銀行カードローン)

- イオン銀行カードローン

- セブン銀行カードローン

- 地方銀行

パートだといくらまで借入できる?

パート・アルバイト、正社員関係なく総量規制が適用される貸金業者では年収の1/3までしか借入できません。

そのため、年収100万円の人は30万円程度しか借入できません。

絶対に夫にバレない?

消費者金融や銀行のカードローンはほとんど自宅に郵送物が届くことがないため、基本的にはバレません。

ただし、支払いの滞納があると自宅に督促が届いたり、財布にあるキャッシングカードを見られてバレてしまうことはあります。

他社での借入があっても新しいとこで借入できる?

他社での借入があっても、総量規制がオーバーしていなければ新しいとこで借入することもできます。

また、新しいとこで借入をする時はおまとめローンを利用することをおすすめします。

おまとめローンを利用すれば、今の金利よりも安い金利が適用されて利息の負担が軽減されることもあります。

専業主婦の在籍確認はどうやってする?

専業主婦の在籍確認は、契約時に登録した固定電話番号に連絡されることが多いです。

固定電話に連絡される理由として、携帯電話番号は変更が簡単ということが挙げられます。

そのため、夫にバレずにカードローンを利用したいと考えている専業主婦の方は、在籍確認がないカードローンに申し込みましょう。

また収入のある主婦の方は、在籍確認の連絡が勤務先になるように申し込みましょう。

主婦 カードローンのまとめ

今回は専業主婦でも借りられるおすすめのカードローンや配偶者にバレずに申込をする方法、気を付けたいポイントについて紹介してきました。

収入がない専業主婦でも一部のカードローンであれば借入することは可能です。

収入が少しでもある場合はさらに選択肢が増え、たくさんのカードローンの中から検討することができます。

夫にバレずにカードローンを利用して借入したい場合は、今回紹介したポイントやカードローンを参考にしてみてください。

カードローンなど借入に関する政府による注意喚起

消費者生活センターの役割と相談の仕方を知ろう

金融庁提供:お金を借りる方、借りている方へ

- 金融庁からのお願い・注意喚起 (金融庁)

- 金融商品なんでも百科(金融広報中央委員会)

- クレジットの正しい利用7カ条(日本クレジットカウンセリング協会)

- 金融トラブル防止のためのQ&A BOOK(日本貸金業協会)

- 普及啓発資料(日本クレジットカウンセリング協会)