読者

読者

読者

アコムで借入を検討し、Webで検索をかけると「借りたら終わり」「バレる」「ローンが組めなくなる」などの噂が出てくるため申込をしようか悩んでいる人は多いです。

そこで、今回はアコムで借りたら終わりと言われる理由や実際にアコムで借りている人の口コミ・評判、アコムで借りる時の注意点などを詳しく紹介します。

- 企業系ファイナンシャルプランナー 桜井鉄郎さん

〇こんな記事もおすすめ!

キャッシングおすすめ比較ランキング【最新版】金利が安い・即日で借りられる!

アコムで借りたら終わりは本当?

「アコムで借りたら終わり」という噂が広まっていますが、結論、アコムで借りたからといって何も終わりません。

アコムで借入をしても通常通り生活できますし、他のカードローンや住宅ローンなどの各種ローンが組めなくなることもありません。

実際に、アコムからの借入があってもクレジットカードの新規発行や自動車ローン、住宅ローンなどを利用できる可能性はあります。

通常、アコムなどの貸金業者は総量規制という法律に則って申込者に貸付を行います。

総量規制は、年収の1/3を超える貸付を行ってはいけないということです。

つまり総量規制を超える借入をしていなければ、新規で借入ができる可能性は十分にあるのです。

もちろん、アコムで借りてからアイフルやプロミスなどで新規借入することも可能です。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

また、住宅ローンや自動車ローンなどは総量規制に関わらず借入ができるので、アコムで借りたからといって何も問題はありません。

実際、アコムで借入していなくても、住宅ローンの審査を通過できない人もいるのです。

アコムで借りた時の住宅ローン審査への影響

アコムでお金を借りたとしても住宅ローンが組めなくなることはないですが、審査に影響があることも事実です。

それは、アコムで借りた後に返済が遅れたり、借入金額が多い場合です。

アコムの返済が遅れてしまうと、その情報が信用情報機関に記録されてしまいます。

住宅ローンの審査では、金融機関は信用情報の内容を必ず確認します。

したがって信用情報に傷がある場合、審査に通りにくくなります。

借入金額が多い場合も同様に、お金を返してもらえないと貸し倒れになるリスクがあるので、返済能力がないと判断されることもあります。

返済能力がないと判断されてしまうと、審査に通過することは難しいでしょう。

そのため、アコムで借りる時は返済できる範囲で計画的に利用することが求められます。

計画性がないと数年後に結婚や出産を機に家を購入する時、住宅ローンの審査に通過できずに家族にも迷惑をかけてしまいます。

そのため、無理のない範囲で計画的に利用してください。

アコムで借りたら恐ろしい取り立てに遭うって本当?

読者

読者

アコムなどの貸金業者からお金を借りたことがない人は、上記のような不安を持つことが多いです。

しかし、アコムは金融庁に認可された登録貸金業者です。

貸金業法に基づく取立行為の規制では以下のようなことが禁止されています。

- 正当な理由がないのに、午後9時から午前8時までの時間帯に、債務者等に電話をかけ、若しくはファクシミリ装置を用いて送信し、又は債務者等の居宅を訪問すること。

- 債務者等が弁済し、又は連絡し、若しくは連絡を受ける時期を申し出た場合において、その申出が社会通念に照らし相当であると認められないことその他の正当な理由がないのに、午後9時から午前8時までの時間帯に、債務者等に電話をかけ、若しくはファクシミリ装置を用いて送信し、又は債務者等の居宅を訪問すること。

- 正当な理由がないのに、債務者等の勤務先その他の居宅以外の場所に電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は債務者等の勤務先その他の居宅以外の場所を訪問すること。

- 債務者等の居宅又は勤務先その他の債務者等を訪問した場所において、債務者等から当該場所から退去すべき旨の意思を示されたにもかかわらず、当該場所から退去しないこと。

- はり紙、立看板その他何らの方法をもってするを問わず、債務者の借入れに関する事実その他債務者等の私生活に関する事実を債務者等以外の者に明らかにすること。

- 債務者等に対し、債務者等以外の者からの金銭の借入れその他これに類する方法により貸付けの契約に基づく債務の弁済資金を調達することを要求すること。

- 債務者等以外の者に対し、債務者等に代わつて債務を弁済することを要求すること。

引用:金融庁|貸金業法

このように、法律で定められているので、安心して借りられます。

編集部

編集部

これはアコムだけでなく、大手消費者金融と言われるアイフルやプロミス、レイクなども同様です。

借入するときは、知名度が高い消費者金融業者を選ぶようにすれば大丈夫です。

アコムの恐ろしさは?法外な金利を請求されるのでは?

アコムなどの消費者金融でお金を借りたことがない人は、借りた後に法外な利息を請求されるのでは?と思う人は多いです。

しかし、アコムは貸金業法に則った貸付を行うため、法外な金利を請求されることはありません。

貸金業法では、上限金利が年15%~20%と定められています。

詳細は以下の参考にしてください。

| 10万円未満の借入 | 上限年20% |

|---|---|

| 10万円~100万円未満 | 上限年18% |

| 100万円以上 | 上限年15% |

アコムの金利は3.0%~18.0%と定められており、貸金業法に則った上限金利内です。

また、他の消費者金融と比較してもアコムの金利が特別高いわけではありません。

| アコム | 年3.0%~18.0% |

|---|---|

| アイフル | 年3.0%~18.0% |

| 三井住友カード(SMBCモビット) | 年3.0%~18.0% |

| プロミス | 年4.5%~17.8% |

| レイクALSA | 年4.5%~17.8% |

アコムの恐ろしさは?アコムで借りてみた人の口コミ・評判

読者

読者

ここでは、上記のような悩みを抱えている人のために、実際にアコムでお金を借りたことがある人または過去に借りていた人のリアルな体験談・口コミを紹介します。

体験談・口コミ①ネットで簡単に申込ができて便利

ネットで簡単に申し込めました!電話の対応も丁寧で、申し込んだその日に入金があり、急いでいたので本当に助かりました。アコムは誰もが知っている会社ですし大手ということもあり安心です。

出典:みん評

冠婚葬祭の思わぬ出費に、生活ぎりぎりに…携帯代も払っていくのがままらないとき、ダメ元でアコムに増額申請したら、通りました。すごく助かりました・・・

出典:みん評

ネットで簡単に申込ができる点を評価している人が多いです。

アコムでは公式サイトから簡単に申込できるWeb申込を提供しています。

Web申込は24時間365日いつでも申込が可能です。

自宅でゆっくりしているちょっとした時間や、会社の休憩時間、帰宅時間などのスキマ時間を活用していつでも自分の好きなタイミングで申込ができます。

家族がいる人は申込ができるタイミングを図る必要がありますが、Web申込なら家族が寝た後にバレずに申込をすることができるのです。

一昔前までは窓口や無人契約機、電話での申込が主流でしたが、近年では簡単に申込ができるWeb申込が主流となり、多くの方が利用しています。

急にお金が必要になった時や、支払い額が足りないことに気付いた時など、24時間いつでも申込ができるのは非常に嬉しいポイントです。

体験談・口コミ②即日融資で急な出費でも助かった!

急用でお金が必要になり、ネットで貸付の申込をしました。数時間待っているとお電話があり、可決ですのでむじんくんまで来て欲しいと言われました。むじん君まで行くと、いろいろ質問をされましたが、可決になり、10万円を融資してもらうことになりました。

出典:みん評

急にお金を借りる必要があるときに、いつでも利用できるのがいい!24時間利用可能は本当に助かった。他と比べてみると利息も安いし、おすすめ。

出典:みん評

アコムでは即日融資に対応しており、Web申込であれば最短30分で融資を受けることができます。

そのため、「急な出費でも助かった!」と感じている人が多いようです。

アコムは平日だけでなく土日祝でも即日融資に対応しているので、原則申込をしたその日のうちにお金を借りることができます。

ただし、アコムで即日融資を受けるには審査対応時間内(9時~21時)までに審査を完了させる必要があります。

そのため、21時ギリギリに申込をしても即日融資は受けられず、翌営業日の審査対象になる可能性が高いので、余裕を持って申込をするようにしてください。

また、アコムの審査では必ず在籍確認が行われます。

この在籍確認ができないと即日融資を受けることはできないので、注意してください。

例えば、土日祝に申込をする場合、申込をする日が勤務先の定休日の時は在籍確認ができません。

ただし、アコムでは通常電話で行われる在籍確認を書類で代用することもできるので、急いでお金を用意する必要がある人は、申込をした後すぐにオペレーターに電話をかけて書類での代用を相談してください。

在籍確認を書類で代用する場合、社員証や直近の給与明細、源泉徴収票などの会社に在籍していることが分かる書類を提出する必要がありますので、あらかじめ用意しておくとスムーズに審査を終えられます。

体験談・口コミ③信用情報が悪くても借りられた!

利息が高い1社を早く完済したくて今日ダメ元でネットから申し込みしてみました。信用状態も最悪なのに借り入れが出来ました。

出典:みん評

アコムでお金を借りたことがある人の中には、信用情報が悪くても借りられた人がいるようです。

アコムなどの貸金業者が申込者に対して貸付を行う時は、必ず信用情報を確認します。

信用情報に傷がある場合は、審査に通過することは難しいです。

しかし、信用情報に傷がある状態でも審査に通過できた人がいるということは、金融ブラックの人にとっては嬉しい情報ですよね。

ブラックでも100%審査に通過できるというわけではないですが、ダメ元で申込をしてみるのはアリでしょう。

体験談・口コミ④担当の人の対応が良い

担当の人の感じも良かったです。きちんと返済していたので限度額も増額されていきました。

出典:みん評

【アコム 口コミ】

窓口対応もとても親身で安心して借りられました。

— 即日キャッシング (@sokujitucashing) December 1, 2022

アコムで実際にお金を借りている人はスタッフの対応の良さを高評価しています。

とくに、電話対応良さが高く評価されており、「対応してくれたスタッフが親切に説明してくれたので安心して借りられた」という声が多く見受けられました。

初めてアコムでお金を借りようと検討している人は、さまざま不安を抱えることが多いです。

そんな時に親身になって対応してくれるのは非常に嬉しいポイントですよね!

体験談・口コミ⑤返済方法が豊富で便利!

どうしてもお金が必要になり、利息が安めだったので初めてアコムを利用しました。なにより返済方法が選べるのがいい!私はコンビニかネットで返済してます。

出典:みん評

忙しくて、お金を振り込む時間がないときに便利でした。携帯電話で、返済ができるのですごく助かりました。

出典:みん評

アコムの返済方法の豊富さに利便性を感じている人も多い印象です。

アコムでは、以下の5つの返済方法を用意しています。

- インターネット

- アコムATM

- 提携ATM

- 振込

- 口座振替(自動引落)

さまざま返済方法の中から自分に合った方法を選んで返済ができるので、余計な手間がかからずに計画的に返済ができます。

インターネット返済の場合は手数料がかかりませんが、提携ATMからの返済の場合は手数料を負担することになるので、注意してください。

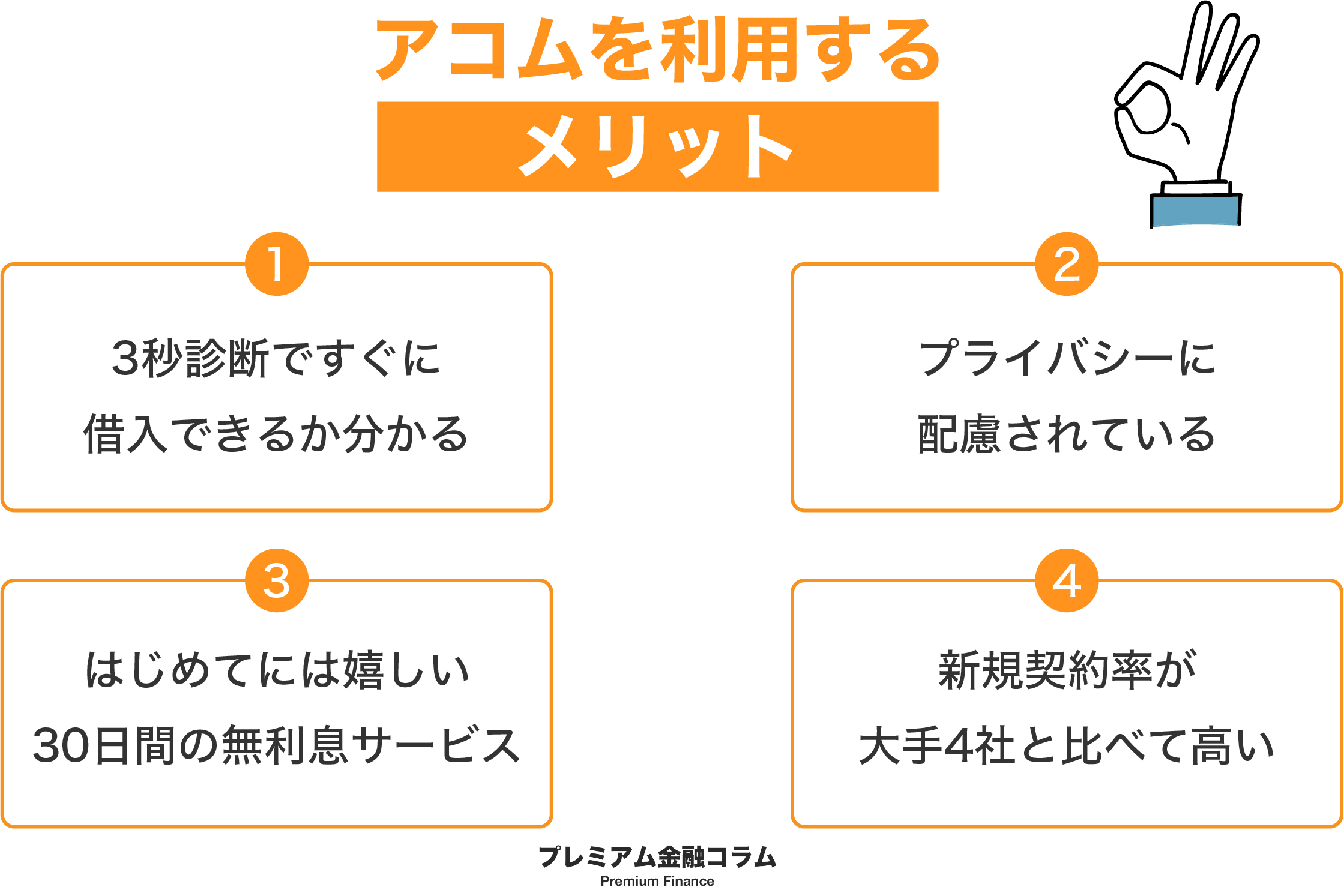

アコムで借りたら終わりは嘘!アコムを利用するメリット4つ

ここでは、口コミ・評判をもとに、アコムを利用するメリットを紹介します。

メリット①3秒診断ですぐに借入できるか分かる

アコムは、公式サイトから年齢、年収、他社お借入額の3つの項目を入力するだけで借入可能か簡易的に診断できる「3秒スピード診断」があります。

3秒スピード診断では、「借入できる可能性が高いです」「借入れ可能か判断できません」と表示されます。

現在審査に通過できるか不安に思っている人からすると、この診断を利用して借入できる可能性があれば、申込の後押しをしてくれるでしょう。

本審査でも必ず診断通りになるわけではありませんが、一度お試しで借入できるかどうかを知りたい人にとっては大きなメリットと言えるでしょう。

メリット②プライバシーに配慮されている

アコムでは、利用者のプライバシーを守るために、万全の配慮を行っています。

公式サイトにも、

当社は個人情報の保護に万全をつくしておりますので、安心してお取引いただけます。

出典:アコム公式サイト

と記載されています。

申込をする際は勤務先への在籍確認を行いますが、その時に会社名を名乗らずに個人名で在籍確認を行ってくれるので、電話をかけられたからといって勤務先にアコムでの借入がバレることはありません。

また、契約後は来店、もしくは郵送でカードを受け取り、郵送時は「ACサービスセンター」という署名で送付されるので、一緒に住んでいる家族にバレる心配はありません。

利用明細などもWebから簡単に確認できるので、自宅に郵送されることなく家族にバレるリスクはかなり低いです。

メリット③はじめてには嬉しい30日間の無利息サービス

アコムでははじめての利用に限り、30日間の無利息サービスを提供しています。

無利息サービスとは、その名の通り契約日翌日から30日間無利息になるということです。

つまり、契約後30日以内に借りたお金を全て完済することができれば、無駄な利息を支払わずに済むということです。

今だけお金がない人や、給料日がきたらすぐにお金を返せる人にとっては非常に魅力的でしょう。

また、期間内に全て完済できなかったとしてもその後の利息は残りの残額にのみ適用されるので、利息負担を軽減することができます。

例えば、30万円借入をして期間内に1円も返済できなかった場合は30万円に対して利息がかかります。

ですが、期間内に10万円返済して残り20万円になった場合は残りの20万円に対して利息が発生する仕組みです。

メリット④新規契約率が大手4社と比べて高い

アコムは他の大手消費者金融と比べても新規契約率が高い点が大きなメリットです。

| カードローン会社 | 新規契約率 |

|---|---|

| アコム | 41.50% |

| プロミス | 39.60% |

| アイフル | 32.00% |

| レイクALSA | 33.8% |

| 三井住友カード(SMBCモビット) | 39.60% |

※2022年12月時点

実際に申込をしてみないと審査結果は分かりませんが、申込をしている人の4割以上は審査に通過していることもあり、審査に通過できるか不安でも申込をしてみる価値はあると言えるでしょう。

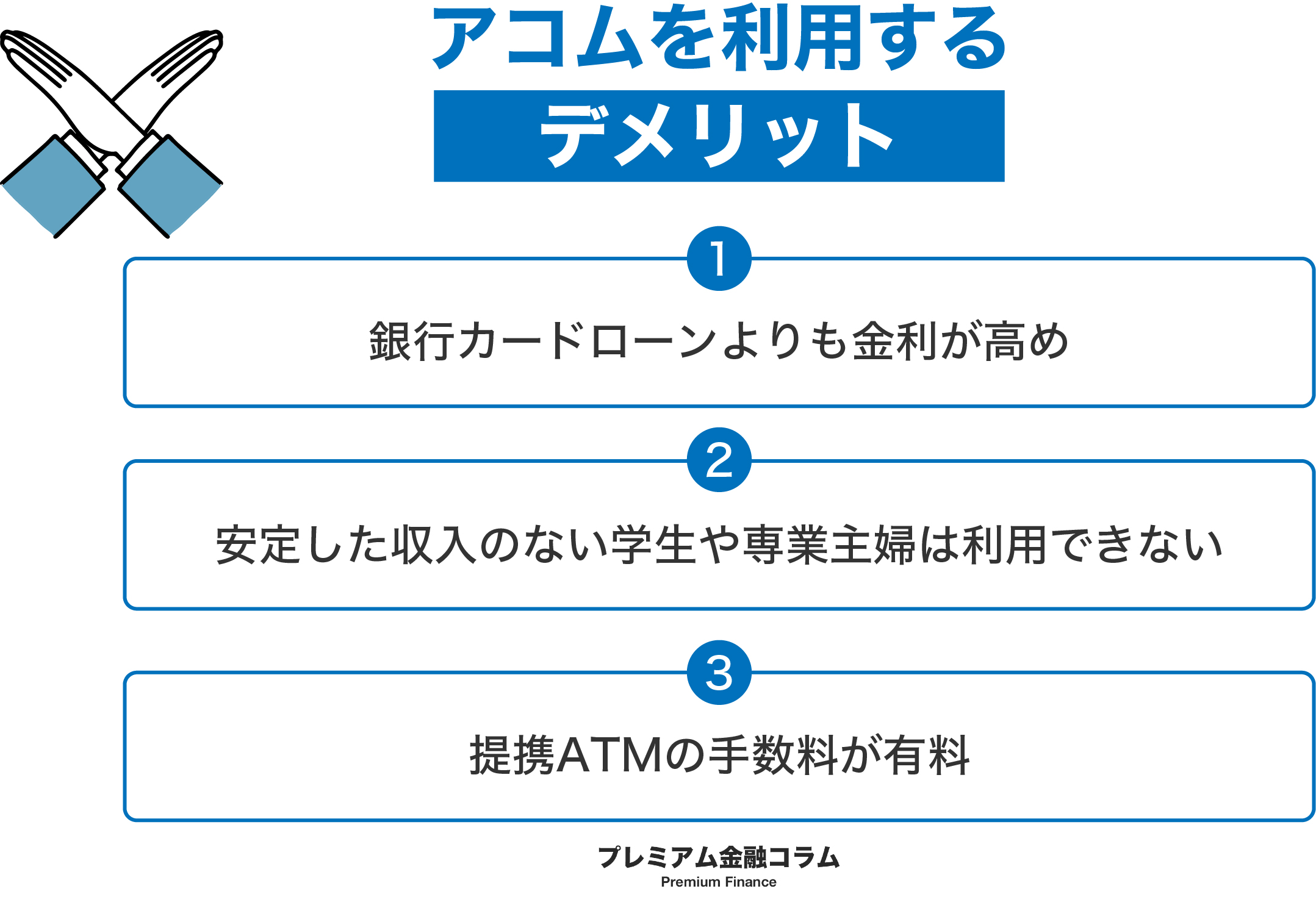

アコムを利用するデメリット3つ

次に、アコムを利用するデメリットを紹介します。

デメリット①銀行カードローンよりも金利が高め

アコムなどの消費者金融は銀行のカードローンと比べるとどうしても金利が高めです。

金利が高いということは、無駄に支払わなければいけない利息額が大きくなるということです。

借入額や返済期間が長ければ長いほど利息負担は大きくなるので、借りた後は計画的に返済することが大事です。

編集部

デメリット②安定した収入のない学生や専業主婦は利用できない

アコムなどの消費者金融では、安定した収入のない学生や専業主婦には貸付を行っていません。

なぜなら、貸金業者からしても貸したお金が返ってこなかったら貸し倒れになるリスクが高いからです。。

お金を借りたら返すのが当然ですが、安定した収入のない学生や専業主婦ではそもそも返すのが困難ですよね。

しかし、少額だとしても月に数万円程度の安定した収入があれば申込条件を満たすため、借りられる可能性が高いです。

また、専業主婦の場合は消費者金融で借入することは難しいですが、銀行のカードローンであれば配偶者の年収などで審査するので、借入できる可能性はあります。

デメリット③提携ATMの手数料が有料

アコムATMであれば手数料無料で利用できますが、銀行やコンビニに設置されている提携ATMを利用する場合は利用手数料が発生してしまいます。

銀行やコンビニのATMはアクセスもよく利便性にも優れていますが、利用する度に手数料が発生してしまいますので、注意してください。

手数料を支払いたくないなら、アコムATMを利用しましょう。

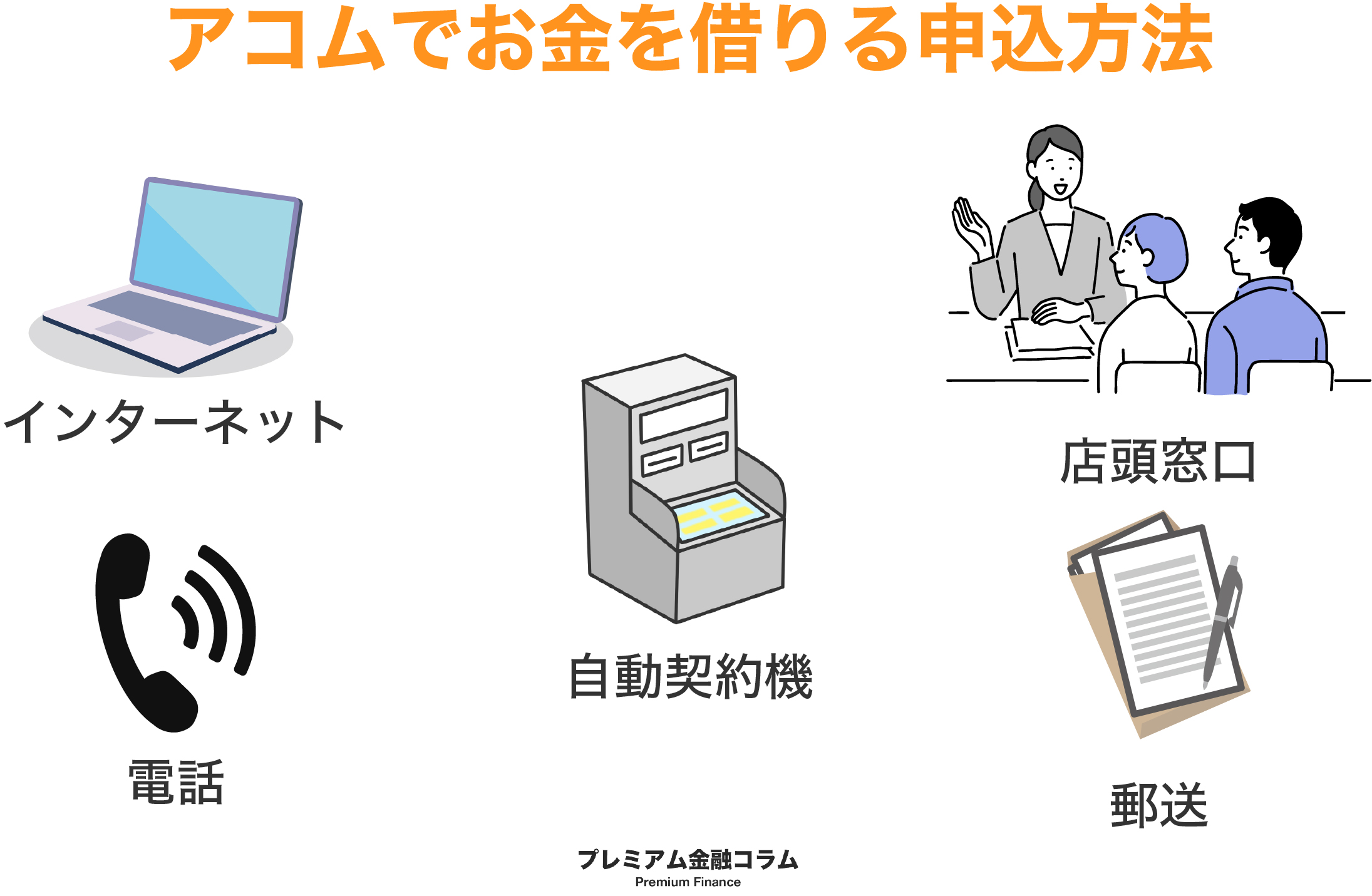

アコムでお金を借りるまでの流れ

ここでは、アコムでお金を借りるまでの流れについて説明していきます。

アコムでは以下の5つの申込方法があります。

- インターネット

- 店頭窓口

- 自動契約機(むじんくん)

- 電話

- 郵送

それぞれの申込の流れを特徴と合わせて説明していきます。

- アコムの公式サイトにアクセスして申込

- 必要事項の記入

- 申込完了メール内に添付されているURLから必要書類のアップロード

- 審査

- 審査結果通知

- 「契約手続きのお願い」メールが届き、確認後同意

- ローンカードを郵送または店舗、自動契約機で発行

- 振込、店舗、自動契約機でお金を引き出す

インターネット申込はスマホやPCを使って24時間いつでも申込ができます。

申込にかかる時間も最短で、10分~20分程度で完了します。

そのため、急いでお金を借りたい人には最もおすすめの申し込み方法です。

- 必要書類を持参して窓口へ行く

- 窓口で必要書類を記入する

- 申込用紙と必要書類を提出

- 審査

- その場で審査結果を通知

- 審査通過後契約手続き開始

- ローンカードの受け取り

- 融資を受ける

店舗窓口で申し込みをする場合、専任のスタッフが直接申込書を確認してくれます。

また、専任のスタッフと直接対面で申込ができるので、カードローンに関する不明点や不安点を聞きながら申込できるのがメリットです。

ローンカードもその場で受け取って現金を引き出せます。

しかし、一部の店舗ではカード発行に対応しておらず、自分で無人契約機(むじんくん)などで発行する必要がある場合もあるので、注意してください。

その場合は二度手間になってしまいますので、事前に店舗情報を確認してから店舗に足を運ぶようにしましょう。

アコムの店舗情報はこちらから検索できますので、お近くの店舗を検索してください。

- 必要書類を用意して自動契約機(むじんくん)があるところへ行く

- 必要書類を端末から読み取る

- 自動契約機(むじんくん)から申込内容を入力

- 審査

- その場に設置されている電話で審査結果の回答を通知

- その場で契約書をプリントアウトして署名

- 端末で読み取る

- ローンカードの受け取り

- 融資

無人契約機(むじんくん)で申込をする場合、アコムの店舗に設置されている自動契約機(むじんくん)から申込をします。

無人契約機(むじんくん)は営業時間は9時~21時と決められています。

これは、どの無人契約機(むじんくん)でも同じです。

土日祝でも営業していますので、気軽に申込ができるでしょう。

ただし、無人契約機(むじんくん)は必要書類に不備があるとその場で審査を受けることができず、再度申込が必要になってしまうので、注意してください。

- フリーダイヤル(0120-07-1000)に電話

- 必要情報を電話口で答える

- 審査

- インターネット、自動契約機、アコム店舗、FAXのいずれかで契約手続きをする

- ローンカードを郵送または店舗、自動契約機で発行

- 振込、店舗、自動契約機でお金を引き出す

電話で申込をする場合、アコムフリーダイヤル(0120-07-1000)に直接電話をかけて申込をします。

年末年始を除き、24時間対応しているので、いつでも申込ができます。

- フリーダイヤル(0120-07-1000)に電話をかけて申込書類を郵送してもらう

- 申込書類が届き次第必要事項を記入

- 申込書と本人確認書類を送付してアコムに郵送

- 審査

- 審査結果の連絡

- ローンカードの発送

- ローンカードを郵送または店舗、自動契約機で発行

- 振込、店舗、自動契約機でお金を引き出す

郵送での手続きがで、郵送物のやりとりが発生してしまうため他の方法よりも融資を受けるまでに時間がかかってしまいます。

そのため、即日融資を受けることはできます。

郵送での申込はインターネットの操作方法が分からない人や、店舗に行けない人などにおすすめの申し込み方法です。

アコムで借りたら終わりに関する質問・疑問

最後に、アコムで借りたら終わりに関するよくある質問と疑問にまとめて回答していきます。

次のような質問に回答していきますので、参考にしてください。

質問と疑問①アコムで借りるとローンが組めないって本当?

アコムで借りても他のローンに影響することはありません。

お金を借りた後に他のローンを組むことは可能です。

ただし、返済が遅れたりすると、信用情報に傷がつき他のローン審査に通りにくくなってしまうので、注意してください。

質問と疑問②アコムで5万円借りたら利息はどうなる?

アコムで5万円借りた時の利用限額にもよって異なりますが、最大金利の18.0%が適用されることが多いです。

質問と疑問③アコムで借りてすぐ返すことはできる?

アコムで借りてすぐ返すことは可能です。

通常は毎月分割して支払うことになりますが、追加で返済できます。

借りている期間が長くなるほど利息も増えてしまうので、余裕がある時に繰り越し返済するのが良いでしょう。

質問と疑問④アコムでお金を借りたらバレる?

アコムでお金を借りたからといって、家族や勤務先にバレることはありません。

ただし返済が遅れると自宅に督促状が届き、家族にバレるリスクがあるので注意してください。

質問と疑問⑤申込後アコムから電話がかかってくることはある?

申込内容に誤りがある場合は申込後に電話がかかってくることがあります。

ですが、それ以外には基本的にアコムから電話がかかってくることはありません。

アコムで借りたら終わりまとめ

今回はアコムで借りたら終わりと言われる理由や実際にアコムで借りている人の口コミ・評判、アコムで借りる時の注意点などを詳しく紹介してきました。

アコムで借りたら終わりという噂が広まっていますが、実際にアコムでお金を借りている人の体験談や口コミを見てみても、アコムで借りて後悔している人はいませんでした。

アコムでお金を借りたからといって、家族や職場にカードローンを利用していることがバレることはありません。

また、住宅ローンや自動車ローンも通常通り審査に通過できる可能性はあります。

お金に困っている状態が続く方が大変なことになりますので、今すぐお金が必要なのであれば、迷わずアコムでお金を借りた方が賢明です。

ただし、借りた後は必ず返済しなければいけないので、無理のない範囲で計画的に返済することを忘れないでくださいね。

カードローンなど借入に関する政府による注意喚起

消費者生活センターの役割と相談の仕方を知ろう

金融庁提供:お金を借りる方、借りている方へ

- 金融庁からのお願い・注意喚起 (金融庁)

- 金融商品なんでも百科(金融広報中央委員会)

- クレジットの正しい利用7カ条(日本クレジットカウンセリング協会)

- 金融トラブル防止のためのQ&A BOOK(日本貸金業協会)

- 普及啓発資料(日本クレジットカウンセリング協会)