結婚や転職などのライフイベント、病気や怪我などのアクシデントによって突然の出費を強いられることがあります。

最近では、新型コロナの影響で、収入が減少し、日々の生活費に困窮する方も珍しくありません。

貯金が乏しいと、「お金がない、助けて」と思うこともあるでしょう。

この記事では、そのような生活費に困窮している方に向けて、対処法や困窮してしまう原因、そして絶対に手を出してはいけないNG行動を解説します。

- お金が必要な時の対処法はたくさんある

- 生活困窮者を支援する国の制度の利用を検討しよう

- お金がない時のNG行動で生活がさらに苦しくなってしまう

- 自分に合った対処法を選択しよう

- 2級FP技能士、AFP 馬場愛梨さん

【保有資格】

・2級ファイナンシャルプランニング技能士/AFP(日本FP協会認定)

・証券外務員1種

・貸金業務取扱主任者資格試験 合格

・ビジネス実務マナー検定1級

・秘書技能検定1級

・メンタル心理カウンセラー(日本能力開発推進協会認定) など

◎こちらの記事も読まれています

簡単にお金を増やす20の方法|初心者でもできるお金の増やし方まとめ

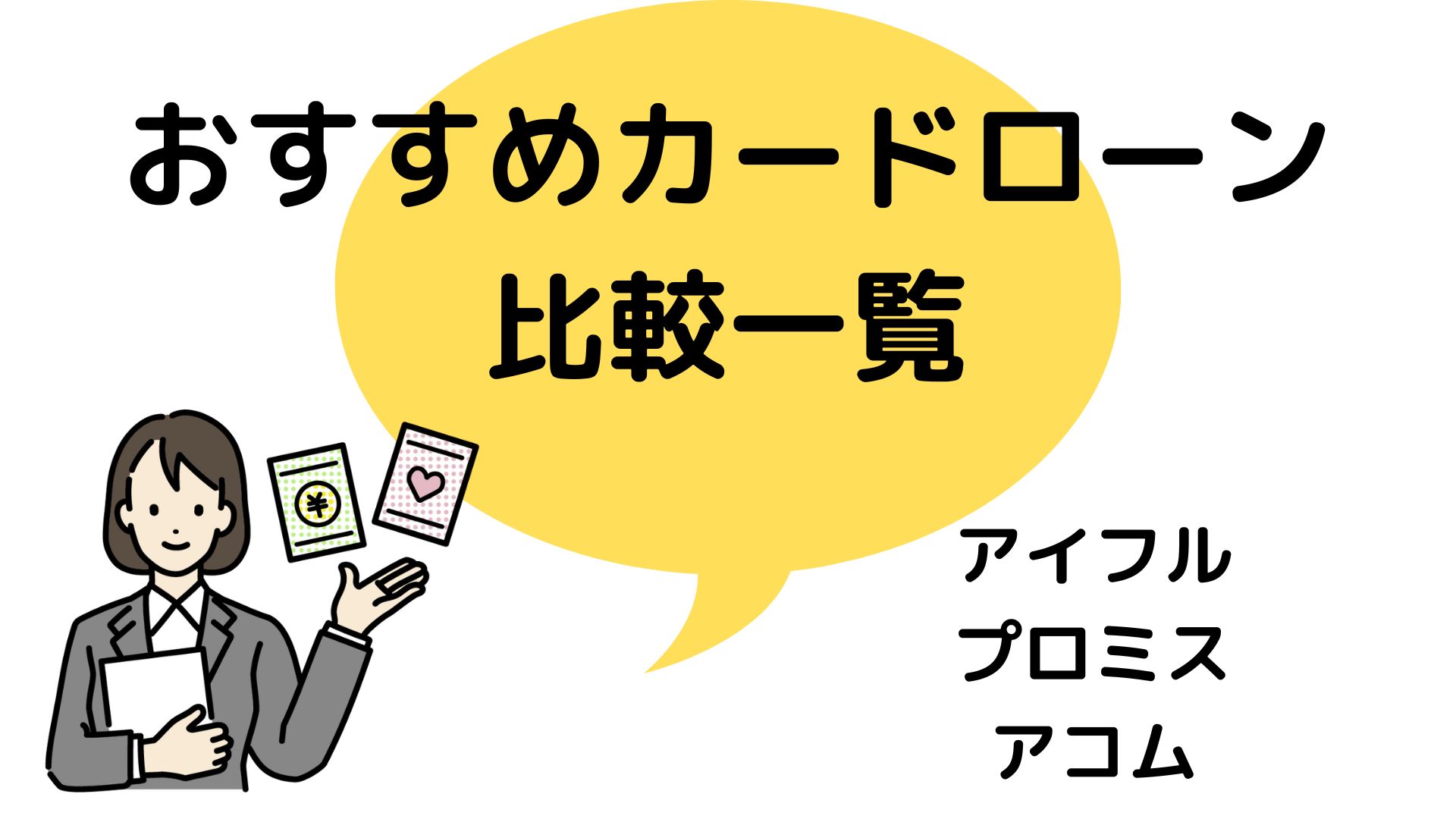

おすすめカードローン比較一覧

ここでは、「いますぐお金を借りたい」と思う方に、おすすめするカードローンを紹介します。

一覧にして分かりやすくなっているので、ぜひご覧ください。

| 消費者金融名 | アイフル | アコム | プロミス | 三井住友カード (SMBCモビット) |

レイク |

|---|---|---|---|---|---|

| 融資スピード | 最短20分(即日融資) | 最短20分(即日融資) | 最短3分 ※状況によりご希望に添えない場合がございます。 | 最短60分(即日融資) | 最短25分(即日融資) |

| 限度額 | ~800万円 | ~800万円 | ~500万円 | ~800万円 | ~500万円 |

| 金利(実質年率) | 3.0%~18.0% | 3.0%~18.0% | 4.5%~17.8% | 3.0%~18.0% | 4.5%~18.0% |

| WEB申し込み | 可 | 可 | 可 | 可 | 可 |

| 無利息期間 | 最大30日間 | 最大30日間 | 初回利用時30日間 | なし | 最大180日 |

| 担保・保証人等 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 遅延損害金 | 実質年率20.0% | 実質年率20.0% | 実質年率20.0% | 実質年率20.0% | 実質年率20.0% |

| その他 | 1,000円単位での借り入れも可能 | 借入れが可能か分かる3秒診断がある | コンビニATMでも利用可能 | 借入・返済時Tポイントが貯まる・使える | アルバイトやパートでも審査に通過できる |

お金を借りる方法7選

ここでは、「お金を借りたいけど、どこで借りられるかわからない、、、」という方に向けて、お金を借りる方法を紹介します。

- 従業員貸付制度を利用できるか確認する

- 生命保険の契約者貸付

- 公的貸付制度を利用できるか確認する

- 公的な給付などが利用できないか確認する

- 住居に関する契約者貸付

- カードローンで融資を利用する

- クレカのキャッシングを利用する

従業員貸付制度を利用できるか確認する

会社員の方であれば、「従業員貸付制度」を利用して会社からお金を借りられる場合があります。

従業員貸付制度とは、企業が社員に対して行う貸付制度です。

しかし、従業員貸付制度の利用条件は企業によって異なるので、自分が対象者であるか確認しましょう。

利用条件の多くは「勤続年数」「連帯保証人」「雇用形態」です。

また利用手続きも企業ごとに決められているので、経理を担当する方に相談しましょう。

生命保険の契約者貸付

生命保険の契約者貸付とは、生命保険を契約している方を対象にお金を貸し出す仕組みです。

借りられるお金は、解約返戻金の8割程度までの範囲内と決められていることが多く、保険料の支払い額などに応じて変わります。

生命保険の契約者貸付の注意点として「解約につながるケース」「借入金額が保険金から相殺されるケース」があります。

契約者貸付の返済が止まってしまうと、保険を解約されてしまう可能性があります。

借入中に保険金を受け取れる事案が発生した場合、通常受け取れるはずの金額から借入中の金額が差し引かれ、充分な保障を受けられなくなる場合もあるので気をつけましょう。

生命保険の契約者貸付を利用したい方は、保険会社の担当に相談しましょう。

公的貸付制度を利用できるか確認する

公的貸付制度とは「生活福祉資金貸付制度」や「緊急小口資金」などの国が運用している制度です。

主に収入が低い世帯を対象に設けられており、「いますぐお金を借りたい」と思っている方は真っ先に確認すべき制度です。

公的貸付制度を利用したい方は、まず利用可能かどうか確認しましょう。

公的貸付制度の主な利用条件は、「収入」です。

突然収入が減少してしまったり、失業してしまった方は利用条件を満たしている可能性が高いので、公的貸付制度の利用をぜひ検討してください。

公的な給付などが利用できないか確認する

公的な給付が利用できない方は、公的貸付制度を利用できるか確認しましょう。

公的な給付や手当は「傷病手当金」「生活保護制度」などがあります。

傷病手当金とは、「病気や怪我で働けない」「会社を休んだ日が連続して3日間ある+4日以上仕事に就けなかった」という方を対象に支援する制度です。

生活保護制度とは、病気や怪我など様々な理由で働けない方の収入が極端に低い場合に最低限の生活費を保障してくれる制度です。

これらは給付制度となっているので、返済する金額を確保する当てがないという方は、まず利用条件を確認しましょう。

住居に関する制度

住居に関する制度では「住宅確保給付金」があります。

住宅確保給付金とは、失業などによるお金がなく、家賃を支払えない方の家賃を補助する制度です。

住宅確保給付金で支給される給付金は、大家さんや不動産管理会社に直接支払われます。

カードローンで融資を利用する

お金を借りたいと思っているのなら、カードローンの利用もおすすめです。

カードローンとは担保や保証人を気にせずお金を借りることができる、貸付サービスです。

カードローンは一般的な貸付制度とは違い、上限金利が高めに設定されていますが、繰り返しお金を借りられます。

しかし、返済額には利息が上乗せされ、返済が難しくなる場合があるので、利用したい方は金利の低いカードローンを利用しましょう。

カードローンについては、以下の記事をご覧ください。

クレカのキャッシングを利用する

クレジットカードのキャッシングサービスでもお金を借りることができます。

クレジットカードをキャッシングに利用することで、ATMから現金を借りることができます。

また、指定の口座へ振り込みという形でもお金を借りることができます。

しかしクレジットカードのキャッシングは、金利が高く設定されているので、公的貸付制度などが利用できなかった場合のみ利用することをおすすめします。

クレジットカードのキャッシングサービスを利用したい方は、現在設定されているキャッシング枠を確認しましょう。

キャッシングについては、以下の記事をご覧ください。

お金がない時に助けてくれる公的支援

お金がなくて困っている時に国の支援制度を利用することを検討しましょう。

公的支援制度には様々な種類があるので、市役所などで最適な支援制度を相談することをおすすめします。

生活福祉資金貸付制度

生活福祉資金貸付制度とは、低所得世帯や高齢者世帯、障害者世帯に対して、低利子または無利子で資金の貸付を行う制度です。

厚生労働省によれば、対象となる世帯は以下のとおりです。

- 低所得世帯…必要な資金を他から借り受けることが困難な世帯

- 高齢者世帯…65歳以上の高齢者の属する世帯

- 障害者世帯…身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯

上記に該当する場合、以下の支援を受けられます。

- 総合支援資金…生活支援費、住宅入居費、一時生活再建費

- 福祉資金…福祉費、緊急小口資金

- 教育支援資金…教育支援費、就学支度費

- 不動産担保型生活資金…不動産担保型生活資金、要保護世帯向け不動産担保型生活資金

条件を満たせば融資を受けられます。

最適な支援内容や要件を満たすかわからない人は最寄りの市区町村社会福祉協議会に相談しましょう。

失業保険

失業保険は、会社に解雇された場合や退職した場合に受給できる公的な給付金です。

失業した人が、転職先が見つかるまでの間生活に困らずに転職活動に集中できる環境を整えることが目的です。

しかし、失業保険の受給には以下の要件があります。

- 離職の日以前1年間(自己都合は2年間)に、被保険者期間が通算して12カ月以上あること

- 「失業状態」+「求職の申込みを行い、就職しようとする積極的な意思があること

要件を満たして、ハローワークで申請することで受給できます。

融資ではなく、給付ですので、返済義務はありません。

ただし、自己都合退職の場合、2〜3カ月程度の「給付制限」があるので、今すぐ家計状況を改善することはできません。

求職者支援制度

求職者支援制度とは、再就職を目指す失業保険の対象外の人などが、毎月10万円の生活支援給付金を受給しながら、職業訓練を無料で受講できる制度です。

給付金の支給要件は以下のとおりです。

- 本人収入が月8万円以下

- 世帯全体の収入が月30万円以下

- 世帯全体の金融資産が300万円以下

- 現在住んでいるところ以外に土地・建物を所有していない

- 全ての訓練実施日に出席する

- 世帯の中で同時にこの給付金を受給して訓練を受けている者がいない

- 過去3年以内に、偽りその他不正の行為により、特定の給付金の支給を受けていない

- 過去6年以内に、職業訓練受講給付金の支給を受けていない

10万円に加えて、職業訓練実施施設までの交通費も支給されます。

給付金を受給しながら、通常お金がかかるコースを無料で受講できます。

傷病手当金

現在、病気や怪我で悩み、仕事ができない為にお金がない場合、傷病手当金の受給を検討しましょう。

傷病手当金を受給する条件は「病気や怪我で働けない」「会社を休んだ日が連続して3日間ある」ことの2つです。

これらの条件を満たせば、4日目以降、休んだ日に対して支給されます。

1日当たりの受給額は以下のように計算します。

【支給開始日の以前12ヵ月間の各標準報酬月額を平均した額】÷30日×(2/3)

支給開始日から最長で1年6か月受給することが可能です。

ただし、会社を休んでいる間に給料を支給されている場合、傷病手当金が減額されるか、支給されません。

緊急小口資金

収入が減少し生活が苦しい場合、緊急小口資金の利用を検討しましょう。

緊急小口資金は、休業等による収入の減少がある世帯が受給対象です。

「緊急かつ一時的に生計の維持が困難となった」ことが条件ですので、休業状態になくても利用できます。

対象者は、最大10万円を無利子かつ無保証で借入できます。

外国人も一定の要件を満たすことで、貸付の対象となります。

住宅確保給付金

収入が減少し、家賃が支払えない方は住宅確保給付金の利用を検討しましょう。

住宅確保給付金は、失業などによるお金がなく、家賃を支払えない方の家賃を補助する制度です。

支給される給付金は、受給者が受け取らず、大家さんや不動産管理会社に直接支払われます。

受給要件は以下のとおりです。

- 主たる生計維持者が①離職・廃業から2年以内、もしくは②個人の責任・都合によらず給与等を得る機会が、離職・廃業と同程度まで減少している

- 世帯収入合計額が、市町村民税の均等割が非課税となる額の1/12と、家賃の合計額を超えていない

- 世帯の預貯金合計額が、各市町村で定める額を超えていない

- 求職活動をしている

給付金は、会社員だけではなく、フリーランスの方も申請できます。

ただし、給付金の対象は家賃のみで、水道光熱費、共益費、駐車場代は対象外です。

生活保護制度

生活困窮者に給付金を支給する制度として、広く知られているのが生活保護です。

病気や怪我など様々な理由で働けない場合、収入が極端に低い場合に最低限の生活費を保障してくれる制度です。

収入が国が定める最低生活費に満たない場合、不足分を生活保護として受給できます。

生活保護受給を認められる人の一例は以下のとおりです。

- 収入が最低生活費に満たない

- 預貯金や不動産がない

- 働くことができない

- 年金や手当など他の制度で給付を受けられない

- 親族等から援助を受けることができない

厚生労働省によれば、2021年1月時点で、生活保護受給者は200万人を超えています。

生活保護を受給することは珍しくなく、決して恥ずかしいことではないので、お金に困窮している方は利用を検討しましょう。

まずは自治体の福祉課に相談しましょう。

お金がなくて至急助けてほしいなら消費者金融一択!

![]()

これまで紹介したお金を作る方法の中には、即日お金を借りることができなかったり、リスクが大きいものも多いです。

もちろん、消費者金融にもリスクはありますが次のようなメリットが大きいです。

- 即日借入できる

- 学生でも利用可能

- アルバイトでも利用可能

- 審査に通りやすい

- 無利息期間サービスがある

- 返済は毎月数千円から

- 自分の都合に合わせて借入できる

- コンビニなどで簡単に返済できる

- 勤務先にバレない

- 郵送物レスで家族にもバレない

今すぐにお金が必要な人は消費者金融での借入を検討してみてください。

お金がなくて助けてほしい時におすすめの消費者金融5選

ここからは、お金がなくて助けてほしい時におすすめの消費者金融を5つ紹介していきます。

それぞれで特徴が異なるため、自分に合う消費者金融を利用してください。

アイフル

出典:アイフル

- 最短20分で審査完了のスピード感

- 周りに絶対バレたくない方におすすめなのは「スマホローン」

- 24時間365日申し込むことができる

アイフルは審査から融資までが非常にスムーズで、業界最短級の審査から最短20分で借入ができます。

土日祝でもいつでも申込ができ、アルバイトをしている学生でも申込が可能です。

また、口コミを見ると他社で審査落ちしてもアイフルでは審査に通過できた!という声も見受けられるため、審査に通過できるかどうか不安な人にもおすすめです。

通常勤務先に電話をかけて行われる在籍確認も書類で代用することができるため、勤務先にも家族にもバレずに借入ができます。

30日間の無利息サービスもあるため、金利を抑えて借入することも可能です。

無人の機械で審査ができることや、ロックのかかる扉があったので、ほかの人に見られることなくお金を借りられたのがすごく好印象でした。さらに嬉しかったのは、当時バイトしかしておらず源泉徴収の紙や証明書も持っていなかったので、借りられるか不安だったのですが、審査を受ける際に電話口での女性の対応がすばらしく無事借りることが出来ました。

引用:「みん評」

| 消費者金融名 | アイフル |

|---|---|

| 融資スピード | 最短20分(即日融資) |

| 限度額 | ~800万円 |

| 実質年率 | 3.0%~18.0% |

| WEB申し込み | 可 |

| 無利息期間 | 最大30日間 |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | 1,000円単位での借り入れも可能 |

アコム

出典:アコム

- 審査は最短20分なので即日融資が可能

- 3秒診断で、秒で借入可能かどうかが分かる

- 公式アプリで利用状況をリアルタイムで把握できる

アコムは最短20分の審査で事前に借入できるかどうかの借入審査をすることができます。

そのため、利用者からの満足度が高いカードローンとなっています。

融資限度額は最大800万円まで借入できるため、大型融資を希望する方にもおすすめです。

また、30日間の無利息サービスも提供しており、期間内に全額返済すれば利息が1円も発生しないため、非常にお得なサービスとなっています。

勤務先への在籍確認は書類で代用することもできるため、在籍確認にかかる時間も削減してすぐにお金を借りることも可能です。

他社をいくつも断られてアイフルもだめだったらどうしようと困っていましたが、ここはパスできました。担当の人の感じも良かったです。きちんと返済していたので限度額も増額されていきました

引用:「みん評」

| 消費者金融名 | アコム |

|---|---|

| 融資スピード | 最短20分(即日融資) |

| 限度額 | ~800万円 |

| 実質年率 | 3.0%~18.0% |

| WEB申し込み | 可 |

| 無利息期間 | 最大30日間 |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | 借入が可能か分かる3秒診断がある |

プロミス

出典:プロミス

- 顧客満足度が高い

- アプリローンで自分の借入状況を簡単にチェックできる

- 申し込み・借入・返済をWEBで完結できる

プロミスは本審査でも最短3分※で完了し、平日はもちろん土日祝でもいつでもどこでもお金を借りることができます。

※状況によりご希望に添えない場合がございます。

また、窓口に足を運ぶ必要はなく自宅で簡単に申込から借入、返済までを完結できるためスピーディーな借入ができます。

カードレスキャッシングでローンカードを受け取らなくてもお金を借りることができ、自宅に郵送物などが送られてくることはありません。

30日間の無利息サービスも提供しているため、期限内に全て返済すれば無駄な利息を支払う必要もありません。

土日でもキャッシングできる業者はありますよ。ネットで審査に申し込んでおいて無人契約機に行けば良いのです。プロミスなどの大手の会社なら全国に無人契約機があるから利用しやすいでしょうね。

引用:「Twitter」

| 消費者金融名 | プロミス |

|---|---|

| 融資スピード | 最短3分 ※状況によりご希望に添えない場合がございます。 |

| 限度額 | ~500万円 |

| 実質年率 | 4.5%~17.8% |

| WEB申し込み | 可 |

| 無利息期間 | 初回利用時30日間 |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | コンビニATMでも利用可能 |

SMBCモビット

出典:SMBCモビット

- Tポイントの利用が可能

- 勤務先への電話連絡なしでお金を借りられる

- 2021年HDI格付け調査三ツ星を獲得(電話対応やクオリティ部分◎)

SMBCモビットはWeb完結申込をすれば勤務先への在籍確認もなく借入できます。

「全国健康保険協会発行の保険証 (社会保険証)、もしくは組合保険証 」と「三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座」が必要になりますが、勤務先にバレずに、在籍確認にかかる時間も削減できるため、他の消費者金融よりも早く借入できる可能性があります。

また、スマホアプリでセブン銀行ATMから借入と返済ができ、ローンカードも持つ必要もありませんし、通帳に記録が残ることもありません。

SMBCモビットには無利息サービスがありませんが、至急お金が必要な人にはおすすめのカードローンです。

他社3件55万借入有り過去(8年くらい前)金融事故あり ダメもとで申し込んだところ50万可決 電話対応もよく翌日 朝1番で振り込んでくれてました。 ありがたや~

引用:「みん評」

| 消費者金融名 | 三井住友カード |

|---|---|

| 融資スピード | 最短30分(即日融資) |

| 限度額 | ~800万円 |

| 実質年率 | 3.0%~18.0% |

| WEB申し込み | 可 |

| 無利息期間 | なし |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | 借入・返済時Tポイントが貯まる・使える |

レイク

出典:レイク

- 選べる無利息期間は最大180日

- アルバイトやパートでも審査に通過できる

レイクの一番の強みと言えば、どの消費者金融よりも長い無利息期間です。

一般的に無利息期間は30日が多く、長くても60日です。

しかし、レイクは初回契約の翌日から借入額のうち5万円まで最大180日間無利息で借入することができます。

無利息期間中は金利が発生しないため、期間中に完済すればムダな利息を支払うことなく借入れ可能です。

また、全て完済できなくても、無利息期間中に支払った残りの残債が金利の対象となるため、無利息期間中にできるだけ返済しておけばその後の利息を軽減することも可能です。

過去にレイクを利用したことがあり完済して解約しました。そしてまた必要になりレイクを利用しました。審査内容は相変わらずスムーズで、当日中に結果が分かる早さで納得のいくものでした。

引用:「みん評」

| 消費者金融名 | レイク |

|---|---|

| 融資スピード | 最短25分(即日融資) |

| 限度額 | ~500万円 |

| 実質年率 | 4.5%~18.0% |

| WEB申し込み | 可 |

| 無利息期間 | 最大180日 |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | アルバイトやパートでも審査に通過できる |

お金を借りる時の注意点

ここでは、お金を借りる際に気を付けるべきポイントを紹介します。

- 毎月の支払額に気を付ける

- 利息に気を付ける

- 返済計画を立てて支払う

毎月の支払額に気を付ける

借入れするときは、毎月の返済額に注意しましょう。

当然ですが、毎月の返済額が増えれば完済までの期間が短くなり、利息で支払わなければならない金額を抑えることができます。

しかし、返済額を増やしすぎると、日々使える金額が少なくなってしまい苦しい日が続く可能性があります。

日々の生活に大きな支障が出ない程度に、返済額を設定しましょう。

利息に気を付ける

お金を借りる際には、利息が発生します。

利息は法律上、上限が20%と決められているので、通常の貸付制度を利用した場合は20%を超えません。

しかし利息が20%近くなると、負担が大きくなり生活が苦しくなってしまう可能性があります。

基本的に利息は完済までの期間が短いほど少なくなるので、少ない利息で借り入れしたい方は、利息の小さい公的貸付制度を利用しましょう。

返済計画を立てて支払う

借入をする方は、必ず返済計画を立てて完済しましょう。

返済計画を立てずに借り入れてしまうと、高い利息になってしまうなどが原因で苦しい生活を強いられてしまうかもしれません。

返済計画を立てたい方は、消費者金融などが提示している返済シミュレーションを参考にしましょう。

毎月の返済額と金利に気を付けながら返済計画を立てることをおすすめします。

お金がない人が金欠の原因

突然の病気や事故によって出費がかさみ、お金がない状態に陥ることは本人に責任はありません。

しかし、本人の行動が原因で金欠に陥ってしまうことがあります。

ここで紹介する金欠の原因を正しく理解し、金欠の状態を回避しましょう。

浪費癖がある

浪費癖がある人は簡単に金欠状態に陥ります。

給料が入ると、すぐにお金を使ってしまい次の給料日までにお金が足りなくなるのです。

以下のような行動は浪費と言えるでしょう。

- ネットサーフィン中に購入した

- 用はないのにコンビニに行き購入した

- 消費できる量以上の食料、飲料を購入した

- 大量のタバコやお菓子を購入した

浪費とは、生活する上で必ずしも必要のない商品を購入することです。

「娯楽」と捉えることもできますが、度を超すと浪費と言えます。

気が付かないうちに十万円単位で浪費している人もいるようです。

固定費が高すぎる

毎月一定額かかる費用を固定費といいます。

固定費には以下のような支出があります。

- 家賃

- 携帯料金

- 水道代

- 光熱費

- 保険料

- サブスクリプション

利用実態からかけ離れたプランを選んでしまうと、無駄な支出が増えます。

例えば、一駅、二駅離れた場所に住むだけで家賃を削減できる場合があります。

キャリアから格安SIMに乗り換えれば、同じようなプランで料金を下げられるでしょう。

必要以上の保障の保険を選択すると、無駄に保険料を支払うことになります。

これらの固定費は一度見直すことで、その後も継続して支出が減ります。

ただし、過度に固定費を削減して、生活の質が劇的に落ちないよう注意が必要です。

ギャンブルにはまる

パチンコや競馬、ボートレースは娯楽として楽しむ分にはいいですが、依存性が高く、依存すると支出が爆発的に増えます。

厚生労働省によれば、ギャンブル依存の疑いがある人は、約70万人もいます。

自分の意思でギャンブルをやめられない人はギャンブル依存の可能性が高いので、病院や公的機関に相談しましょう。

借金の返済に追われる

高額な借金や複数の機関から借金があると、毎月の返済額に生活が圧迫されます。

借金を借金で返済する負のスパイラルに陥る可能性があり、永遠に借金を返済する生活になるでしょう。

多重債務で苦しんでいる場合、借金先を一つにまとめる「おまとめローン」の利用を検討しましょう。

借金を返済できない場合、債務整理という方法があります。

自己破産しなくても借金を減額するなどの方法があるので、自分に最適な方法を探してみましょう。

お金ないから借入の返済ができない場合は債務整理

お金がなくて借入れの返済もできないという場合は、債務整理なども検討してみましょう。

- 債務整理

- 借金減額診断

- おまとめローン

債務整理

そもそも債務整理とは、借金を減額したり、支払い義務が免除になる可能性がある手続きで、借金の支払いで困っている人にとってはメリットの多い手続きです。

債務整理には「任意整理」「個人再生」「自己破産」「特定調停」の4種類があります。

任意整理とは、債権者と債務者が利息のカット、軽減などのために交渉する手続きです。

個人再生は裁判所に再生計画の認可決定を受けて、借金を大幅に減額してもらう手続きです。

任意整理は利息カットに留まることが多いですが、個人再生は借金を1/5程度に減額することができます。

自己破産は財産や収入が減少し、借金の返済見込みがないことを裁判所に認めてもらい、原則として借金の支払い義務が免除される手続きです

借金の返済見込みがないと裁判所に認められれば、借金の支払い義務が免除されるため、その後借金の支払いに追われることはありません。

借金減額診断

借金減額診断では、どの程度借金を減らすことができるかを診断してくれます。

減らせる借金額を診断するだけでなく、借金を減らすための方法も提案してくれます。

借金減額診断は基本的に無料でできるので、借入れ後に返済不安などがある方はぜひ利用してください。

しかし、借金減額診断はあくまでも仮のシミュレーションに過ぎないので、診断通りに借金が減る保証がないことに注意です。

おまとめローン

おまとめローンでは、複数の借り入れを1つにまとめることができる仕組みになっています。

通常のカードローンで利用している借入に加え、クレジットカードのキャッシング枠やリボ払いを一括で返せるようにすることで、返済者の負担を減らすことを目的にしています。

大きなメリットとして挙げられるのは、返済がまとめられて一本化できて、返済が楽になるということです。

複数の借入先がある場合、各々の返済手続きをしないといけないので、正直管理が大変になります。

一本化することで一回の返済手続きで完了するのに加え、金利も低くなる可能性があるので、まとめない手はありません。

お金がない時のNG行動

お金がなくて、「誰でもいいから助けて!」と思っていても取ってはいけない行動があります。

これらのNG行動を取ると、家計状況が悪化し、破綻する恐れがあります。

お金がない時のNG行動を解説します。

借金を重ねる

お金がなく借金をしている時に借金で借金を返済することは避けましょう。

借金の返済のために借金を繰り返し、利息を含めて借金が雪だるま式に増え、返済が困難になる状態を多重債務といいます。

多重債務に陥ると、通常の方法では借金を返済できなくなります。

利息がかさみ借金が返済不可能な状態まで膨らんだら、弁護士に相談し、場合によっては債務整理を検討しましょう。

借金漬けの状態から脱却し、普通の生活が送れるようにならないといけません。

ギャンブルで逆転を狙う

パチンコや競馬などギャンブルで一攫千金を狙うことは絶対にやめましょう。

ギャンブルは、娯楽として楽しむ分にはいいですが、強い依存性があります。

ほとんどの人は最終的に負ける仕組みになっているので、生活を賭けてギャンブルに打ち込む行為は禁物です。

既にギャンブル依存症の疑いがある人は、公的機関に相談しましょう。

投資で逆転を狙う

最近では、株式投資やFX投資が身近な存在になりました。

しかし、投資は余剰資金で行うものです。

生活に困るほどお金がない人は投資に関わるべきではありません。

生活に必要な資金まで投資に突っ込んで、損失が生じると生活が立ち行かなくなります。

ギャンブル同様に投資での逆転を狙う行為はやめましょう。

闇金を利用する

お金に困っているが、カードローンなどで融資を断られた人が頼ってしまいそうになるのが闇金です。

闇金とは、詐欺的な手口で刑罰が科される違法な高金利で貸付を行う業者です。

「審査なし」「ブラックリスト関係なし」という謳い文句に騙され、闇金を利用する人は後を絶ちません。

闇金で借金をすると、暴力的な手法で取立を行ったり、法外な利息を請求される可能性があります。

金融庁の「登録貸金業者情報検索サービス」で貸金業者としての登録の有無が確認できるので、借入前にチェックしましょう。

クレジットカードの現金化

クレジットカードの現金化とは、本来買い物を後払いするために設定されているショッピング枠を買取業者に買い取ってもらう方法です。

例えば、ほとんど価値のない商品を購入させ、その代金の何割かを現金として受けとります。

その時は、手元のお金が増えますが、クレジットカードの請求日に満額の請求がくるので、結果として損をします。

違法な行為ではありませんが、クレジットカードの利用目的に反し、規約に背く行為ですので、強制解約となる可能性があります。

損をするだけではなく、会員資格を喪失するので、絶対に避けるべきです。

お金がない時の対処法

「お金がない、助けて」と思ったときに、どのように対処すればいいのでしょうか。

お金がない状態から脱却する方法を解説します。

自分の状況に合わせて対処法を選びましょう。

単発バイトをする

時間に余裕があり、体力に自信がある人には単発バイトがおすすめです。

単発バイトや日雇いのバイトは勤務当日にお金を受け取ることができます。

1日勤務して、1万円以上の給料が相場です。

単発バイトの中には、お昼のお弁当を支給してくれる場合があります。

お昼ご飯代が浮くのでお得に働けるでしょう。

単発バイトの案件は豊富で主に以下のような仕事があります。

- 引越し作業

- 運搬作業

- イベントスタッフ

- 交通量調査

- 試験監督

- シール貼り

- ティッシュ配り

- データ入力

派遣会社に登録するだけで、履歴書・面接不要で働けることもあります。

説明会参加が必須の派遣会社もあるので、お金がない時に備えて、複数の派遣会社に登録しておきましょう。

単発バイトは、平日会社で働いている人の副業としてもおすすめです。

質屋を利用する

質屋とは、お金を借りたい人に品物を担保に融資を行う店を指します。

今すぐお金が必要な時に品物を担保にしてすぐに現金を融資してもらえます。

銀行融資やカードローンと異なり、返済できない場合、「品物を失うだけで済む」点が特徴です。

しかし、何でも担保に入れられるわけではなく、以下のように価値がある品物が対象です。

- ブランドバッグ・時計

- 金・プラチナ

- 宝石

- 高級靴

- パソコン

- ゲーム機

品物の審査が行われ、価値の6割~8割程度から全額の融資を受けられます。

3か月以内に返済することで、品物は返却されます。

反面、返済できない場合、品物の所有権が質屋に移行するのです。

品物の相場や質屋によって融資額が異なるので、複数の質屋を回りましょう。

不用品を売却する

不用品を売却することで品物を現金に換えられます。

例えば、プレイしないゲーム機やゲームソフトがあれば、ゲーム屋さんで買取してもらえることがあります。

ほかにも電化製品、自転車、カメラ、楽器、本などその分野の買取店に行けば買取してくれるかもしれません。

自分にとって不要な品物でも誰かにとって高い価値があるかもしれません。

買取は、不用品の処分と現金の獲得を両立できる便利な仕組みです。

また、即金性は劣りますが、ネット上のフリマサイトを利用すれば、より高値で買取してもらえます。

「こんなもの売れないだろう」と思っていても、高額で取引される品物もあるので、不用品は積極的に出品することをおすすめします。

時間に余裕があれば、店舗ではなくネット上のフリマサイトの方がいいかもしれません。

家族や友人にお金を借りる

頼れる家族や友人がいる時には、お金を借りることを検討しましょう。

銀行融資やカードローンでは金利が発生しますが、家族や友人からお金を借りるのであれば、利息なしで借りることも可能です。

しかし、お金の相談をすると人間関係が壊れてしまう恐れがあります。

たとえ親しい関係でもお金が必要な理由や必要な金額、返済日などを決めておきましょう。

借りる時には借用書を作成し、借入額や返済日を記載しておきます。

親しい関係でのお金の貸し借りは貸す側が損失を被ることが多いので、必ず返済することを約束し、返済日までにしっかり返済しましょう。

返済できる目途がない場合、お金を借りる相談をしてはいけません。

クレジットカードのキャッシング枠を利用する

クレジットカードには、キャッシングサービスが付帯しています。

これは、クレジットカードを使って銀行やコンビニのATMでお金を借りられるサービスです。

キャッシング枠という借入の限度額が設定されており、キャッシング枠内の金額であれば、ATMでお金を借りることが可能です。

借入した金額には利息がかかるので、返済額に気を付ける必要があります。

クレジットカードによっては、カードローンよりも金利が高いです。

キャッシング枠を満額使うのではなく、必要な金額分だけ借入するべきです。

キャッシング枠の利用には、審査がありますので、事前に審査に通過しておきましょう。

審査に通過していないが、すぐにお金が必要な方は申込からすぐに発行できるクレジットカードを選びましょう。

ポイントやクーポンを利用する

ポイントやクーポンを利用すれば、現金を使う機会を減らすことができます。

手元にポイントやクーポンがないか確認してみましょう。

クレジットカードのポイントやコンビニ、スーパーのポイントを使えば現金を使わずに買い物ができます。

クーポンを使えば、普段よりお得に買い物ができるでしょう。

現金化は難しいですが、その日の支出を減らすことができます。

お金がない時に備えて、普段からポイ活やクーポンを利用する癖をつけておきましょう。

カードローンを利用する

カードローンとは、銀行やカード会社などの貸金業者が個人向けに提供する融資サービスを指します。

手軽に融資を受けられる点が特徴で、今すぐお金が必要という方におすすめの方法です。

カードローンでは、契約時に定めた融資額内で借入が可能です。

カードローンには、おもに銀行カードローンと消費者金融カードローンの2種類があります。

銀行カードローンは金利が低いですが、審査が厳しく、即日で融資を受けることができません。

一方で消費者金融カードローンは、金利が高いですが、24時間365日申込可能で、即日融資を受けられるサービスもあります。

消費者金融カードローンでは、30日間や60日間の無利息期間が設けられていることがあるので、給料日までに返済すれば、無利息で借入できます。

ただし、無職で収入のない方や安定した収入がない方は審査で落ちることがあるので、注意しましょう。

給料の前借をお願いする

特別な事情がある場合、労働基準法第25条によって、会社に給料の前借をお願いできます。

使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。引用:労働基準法

同法では、前借の条件として、「出産」「病気」「災害」を挙げています。

上記に当てはまる場合に社員がお願いすれば、会社は前借に応じる必要があります。

前借は、「前払い」なので、利息などは発生しません。

ただし、前借できるのは、既に勤務した日数分に限定されます。

実際には、会社によって柔軟に応じている場合があるので、上記の要件に該当しなくてもお願いしてみてはいかがでしょうか。

支払い期限の延長をお願いする

手元にお金がなくて、支払いができない場合、税金や年金、携帯電話料金、公共料金、学費など様々な支払いの延長をお願いしてみましょう。

例えば、年金では、収入減や失業の場合に免除制度や納付猶予制度が利用できます。

また、携帯電話料金の支払いが難しい場合、携帯会社によっては事情と支払日を伝えれば、延長してもらえることがあるようです。

学費については、学校によって対応が異なるので、学校に相談しましょう。

固定費の支払い内容を把握し、支払いを延長してもらえないか相談してみるといいでしょう。

支払いを放棄すると、督促され、遅延損害金の支払いや最悪の場合に裁判沙汰になることがあるので注意が必要です。

フードバンクを利用して食費を抑える

食費は抑制しても必ず発生する支出です。

食費を削減するためにフードバンクの利用を検討しましょう。

フードバンクとは、包装の破損、印字ミス、過剰在庫といった理由で廃棄される食品を企業や個人から寄贈してもらい、生活困窮者へ提供する活動です。

様々な団体が、フードバンク活動に取り組んでおり、団体から直接、もしくは自治体を通じて受け取ることができます。

フードバンクを通じて無償で食品を受け取れば、食費を大幅に削減できるでしょう。

ただし、誰でも食品を受け取れるわけではなく、「明日食べるものがない」「何日も食べてない」といった切迫した状況にあることが条件です。

生命保険の契約者貸付を利用する

生命保険の終身タイプや養老タイプでは、解約返戻金を担保に保険会社からお金を融資してもらうことができます。

融資の上限は解約返戻金の70%から80%程度ですので、解約返戻金の金額が高い生命保険に加入しているほどたくさんのお金を受け取れます。

契約者貸付の魅力は、解約せずに融資を受けられる点です。

借入後も継続して保険の保障を受けることができます。

ただし、借入中は受け取れる保険金額が少なくなってしまう可能性があるので要注意です。

また、金利が低い点もメリットでしょう。

金利3%から6%程度ですので、カードローンより遥かに軽い返済負担で、まとまったお金を融資してもらえます。

ちなみに解約返戻金を担保にするので、利用時の審査は不要です。

お金がない時によくある質問

お金がなくて借入れの返済もできないという場合は、債務整理なども検討してみましょう。

- 本当にお金がない時どうする?

- お金がない時はどこから借りる?

- 消費者金融からお金は借りない方がいい?

- お金で悩まないためには?

本当にお金がない時どうする?

本当にお金がない時は、債務整理を行うことをおすすめします。

債務整理とは、借金を減額したり、支払い義務が免除になる可能性がある手続きで、借金の支払いで困っている人にとってはメリットの多い手続きです。

お金がない時はどこから借りる?

お金がない時はまず公的貸付制度を検討しましょう。

公的貸付制度は、無利子もしくは低金利なので真っ先に利用条件を確認することをおすすめします。

公的貸付制度が利用できなかった場合は、消費者金融の利用をおすすめします。

消費者金融では、保証人が不要で借りられる条件も比較的緩くなっています。

消費者金融からお金は借りない方がいい?

消費者金融は、公的貸付制度と比べると利息が高く設定されています。

しかし計画的に返済することで、低い利息での完済も可能ですので、返済計画を立てられる方は消費者金融を検討しても良いでしょう。

即日でお金を得るには?

お金がなくて、すぐにでも必要という方はリサイクルショップなどの利用をおすすめします。

家の中にある不要な物をリサイクルショップに買い取ってもらうことで、即時お金を得ることができます。

リサイクルショップでは、家電・洋服・小物など幅広く買い取ってもらえるため、不要な物があれば、すべて鑑定してもらいましょう。

お金がない時は自分に合った対処法を選択しよう

この記事では、お金がない時の対処法やそもそもの原因、NG行動などを解説しました。

生活に困窮するほどお金がないと、「お金がない、助けて」と何にでも頼りたい気持ちになります。

方法がないように思えても、実際には様々な対処法があります。

自分の状況に合った対処法を選ぶことが重要です。

国の制度で利用できるものがあれば、積極的に検討しましょう。

カードローンなど借入に関する政府による注意喚起

消費者生活センターの役割と相談の仕方を知ろう

金融庁提供:お金を借りる方、借りている方へ

- 金融庁からのお願い・注意喚起 (金融庁)

- 金融商品なんでも百科(金融広報中央委員会)

- クレジットの正しい利用7カ条(日本クレジットカウンセリング協会)

- 金融トラブル防止のためのQ&A BOOK(日本貸金業協会)

- 普及啓発資料(日本クレジットカウンセリング協会)