カードローンは正しく利用すれば利用者にとって大きなメリットのあるサービスですが、間違った使い方をしてしまうと自己破産まで追い込まれてしまうこともあります。

できれば自己破産しないで済むに越したことはありません。

そこで、今回はカードローンで自己破産しないための対策や注意点、自己破産後にカードローンでの借入ができるのかなどについて詳しく紹介します。

- カードローンで自己破産をする人は増加傾向にある

- 自己破産ができる条件は支払不能であること、借金が非免責債権だけでないこと、免責不許可事由に該当しないこと

- 自己破産すると一定期間借入ができない

- 自己破産しないためには借入する時の理由を明確にすることが大切

- 自己破産後でも借入できる可能性のあるカードローンはフクホー、アロー、エイワ

カードローンの借金は自己破産できるのか?

カードローンでの自己破産は可能です。

ただし、自己破産する場合に免責不許可事由に該当すると自己破産できない場合があります。

例「浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。」

引用:破産法

カードローンを利用した借金は、浪費やギャンブルに該当する可能性があり免責不許可事由に該当するかの判断によって自己破産ができない場合があります。

自己破産が認められるケース

中には、裁判所が個別の判断で自己破産を認めるケースがあるため、その場合は借金の細かな経緯を元に判断されることとなります。(裁量免責)

以下の内容に該当しなければ自己破産が認められる可能性もあります。

・カードローンの借入原因がギャンブルや投資だった場合

・ブランド品など収入に見合わない高額な買い物が多数ある

たとえ免責不許可事由に該当しても、悪質なケース(意図的な財産隠しや裁判所に嘘をつくなど)以外は免責許可が下りるケースもありますので専門家に相談しましょう。

免責を認めてもらいやすくする方法は

裁量免責では個別の事情を元に判断するため、少しでも免責を認めてもらいやすくするために、以下の内容を行います。

- 反省文を提出する

- 手続きに真摯な態度で協力する

- 裁判所や破産管財人に対して嘘をつかない

- 浪費を抑え仕事で得られる収入の範囲で生活を送る

具体的に何をすべきかは各々の状況によって異なりますので、自己破産手続きの専門家である弁護士に相談するようにしましょう。

カードローンの借金で自己破産するとどうなる?

カードローンの借金を自己破産する時の注意点を紹介します。

一定期間カードローンやクレジットカードの利用はできない

自己破産をすると、その後一定期間カードローンやクレジットカードの利用ができなくなります。

また、その他のローンもほぼ組めない可能性が高いです。

これまでの借金の負担を軽減してくれる自己破産ではありますが、再度お金が必要になっても審査に落ちてしまい新たな借り入れはできなくなります。

明確な期間に関して厳密な年数が公表されているわけではありませんが、およそ5年~10年ほどです。

そのため、自己破産をする前にカードローンを使用することができない点においてしっかりと把握しておくようにしましょう。

このように、銀行系のカードローンは10年、消費者金融系のカードローンでも5年間は新たに借入やローンを組むことができません。

ただし、逆に言えばこの期間を過ぎればこれまで通りクレジットカードやローンの申し込み、契約が可能になります。

銀行カードローンは口座が凍結されてしまう

銀行系カードローンを利用する場合は自己破産すると口座が凍結します。

口座が凍結してしまうタイミングは弁護士や受任通知を送付し、銀行に届いた時点となります。

受任通知は弁護士に依頼したらすぐに行う手続きになるため、早い段階で凍結してしまうことを把握しておきましょう。

口座に預金残高がある場合は、預けている預金と借金を相殺されてしまうため注意してください。

また、会社の給与の振込先や家賃やスマホ代などの引き落とし口座に設定している場合、凍結されてしまうと使えなくなるため注意が必要です。

少なくとも7年間は自己破産できない

自己破産を一度すると、基本的には7年間自己破産はできません。

2回目以降の自己破産が認められるには以下の条件が必要です。

・前回の自己破産から7年以上経過

・1回目の自己破産と同じ原因ではない

自己破産に回数制限はありません。

しかし、短期間のうちに簡単に自己破産ができてしまえば、債権者が立ち行かなくなるため、2回目以降の手続きはより難しくなるということを念頭に置いておきましょう。

即日で督促や取り立てを止められる

カードローンで滞納していると、電話や郵送によって催促されることが大半です。

しかし、自己破産手続きを開始することでこれまでの取り立ては一切なくなります。

自己破産をする趣旨を金融業者に通知した時点で、直接取り立てを行うことはできません。

賃金業法21条で定められているため、取り立てをしてしまうと反していることになります。

自己破産後にカードローンを利用する方法

自己破産で借入した業者は避ける

自己破産の情報が信用情報機関から抹消されている場合、基本的にはカードローン会社に知られることはありません。

自己破産歴を把握できないため、ほかの条件を満たせば審査に通りカードローンを組むことも可能です。

しかし、金融会社によっては独自に顧客情報を残していることもあります。

そのため、自己破産で借入したことがある業者からもう一度借入するのはできないと考えておいたほうが良いです。

複数のカードローンを同時申込みしないようにする

自己破産によってこれまでの借金がゼロになったのにも関わらず、再度複数のカードローンを利用してしまうと同じことの繰り返しになります。

「すぐに返せば良い」と考える方もいますが、複数で借入してしまうと利息も膨らみ借金も増えていく一方です。

そのため、どうしてもお金が必要になった場合は1社に絞るようにしましょう。

また、複数社を同時に申し込みすると、カード会社側に『お金に困っている印象』を与えてしまいます。

すると、支払いに不安要素があると判断され審査に不利に働く場合があります。

そのため、同時に申し込みはしないようにしましょう。

自己破産を繰り返さないように安定収入を作る

借金をゼロにしてくれる自己破産ですが、必ず何度も利用できるわけではありません。

回数が決められているわけではありませんが、2回目以降は自己破産できるハードルが高くなります。

自己破産は一見魅力に感じる方もいますが、デメリットも大きいため最終手段の一つです。

そのため、自己破産を繰り返さないためにも安定した収入を作ることが大切ですね。

また、カードローンを利用するにあたって安定した収入は大切な項目でもあります。

自己破産後に借入したい場合は、安定した収入は必要不可欠でしょう。

信用回復のためにクレジットヒストリーを積み上げる

クレジットカードの申し込みをした際に審査される項目の一つには、クレジットヒストリーがあります。

申し込みをした際の個人情報のほか、過去の支払い状況や延滞履歴、携帯電話を分割払いした際の支払い状況など。

良いクレジットヒストリーを積み上げると、信用力が高まり、新たにカードを申し込む時や新規のローンを組む時の審査に影響を及ぼします。

具体的には、携帯電話の分割払いや公共料金の引き落としをきちんと支払うことでもクレジットヒストリーは積み上げられます。

無理して借金を作る必要はありませんので、身近にできる範囲から始めましょう。

自己破産できる人とできない人の違い

自己破産は誰でもできるわけではありません。

自己破産は誰でもできるわけではありません。

自己破産できるケースとできないケースがありますので、その違いを解説します。

自己破産できる人

自己破産できる条件は以下の3つです。

- 支払不能であること

- 借金が非免責債権だけでないこと

- 免責不許可事由に該当しないこと

自己破産は、借金の支払いができない状況であることを証明しないと認められません。

ただし、借金の内容によっては破産手続きできない場合があります。

2つ目の条件である非免責債権は税金や公共料金のことを指し、免責許可決定が下りたとしても、免れることができない債務です。

そのため、非免責債権以外で支払いできない状況であることが、破産手続きできる条件の一つとなります。

自己破産できない人

自己破産できる条件の中で、「免責不許可事由に該当しないこと」という条件があります。

これは、簡単に説明すると自己破産が認められない原因や事実のことを指し、これに当てはまる場合は自己破産が認められます。

例えば、次のようなケースが免責不許可事由にあたります。

不当な債務負担行為

不当な偏頗行為

浪費または賭博その他の射幸行為

詐術による信用取引

業務帳簿隠滅等の行為

虚偽の債権者名簿提出行為

調査協力義務違反行為

管財業務妨害行為

7年以内の免責取得

自己破産後でも借りられるカードローン

ここでは、自己破産後にどうしてもお金が必要になり、カードローンを利用したい人のために自己破産後でも借入できる可能性があるカードローンを紹介します。

中でも、中小消費者金融は審査時に現在の経済的信用を重視されるため、安定した収入があれば審査に通過できる可能性は高いです。

| 消費者 金融名 |

金利 | 融資 時間 |

最高 融資額 |

無利息 期間 |

おすすめポイント |

|---|---|---|---|---|---|

| フクホー | 7.30~18.00% | 最短即日 | 200万 | なし | 来店不要で即日融資可能 |

| アロー | 15.00%~19.94% | 最短即日 | 200万 | なし | 柔軟な審査基準に定評 |

| エイワ | 17.9507%~19.9436% | 最短即日 | 50万 | なし | 自己破産後でも免責が確定していれば融資の可能性 |

| ライフティ | 8.0%~20.0% | 記載なし(即日審査) | 500万 | 35日間 | 中小の中では融資額が大きい |

| ダイレクトワン | 4.9%~18.0% | 店頭は即日 | 300万 | 55日 | スルガ銀行グループのカードローン |

フクホー

出典:フクホー

フクホーは創業50年以上の中小消費者金融です。

店舗は大阪のみになりますが、全国どこからでも来店不要で即日融資を受けることができます。

貸金金額は5万円~10万円未満、10万円~100万円未満、100万円~200万円で貸付の利率が異なり、少額の借入にも対応しています。

公式サイトでは年齢や雇用形態、年収、他社借入金額を入力するだけで簡単に借入診断できる点も魅力です。

ただし、フクホーは自営業者、会社役員、現在お仕事をされていない方や健康保険証をお持ちでない方への融資は行っていませんので、注意してください。

現在無職の人が申込をしたい方は職を見つけてから申込をするようにしましょう。

| 金利 | 7.30~18.00% |

|---|---|

| 最高融資額 | 200万 |

| 融資時間 | 最短即日 |

| 来店の有無 | 来店不要 |

| 対応地域 | 全国 |

| 無利息期間 | なし |

アロー

出典:アロー

出典:アロー

アローはスピード審査で、最短即日融資を受けられる中小消費者金融です。

原則として無担保、保証人なしで自由に借入れすることができ、自宅に郵送物が届くこともないため家族にバレる心配もありません。

実際に利用者の口コミを調査してみると、「大手消費者金融では借りられなかったがアローでは借りられた」という声もあり、柔軟な審査基準に定評があります。

また、公式サイトでは年齢と年収、他社借入額を入力すれば借入可能かどうかを簡単に診断できる点も魅力です。

| 金利 | 15.00%~19.94% |

|---|---|

| 最高融資額 | 200万 |

| 融資時間 | 最短即日 |

| 来店の有無 | Web完結 |

| 対応地域 | 全国 |

| 無利息期間 | なし |

エイワ

出典:エイワ

エイワは「小口融資」「対面与信」「元利均等返済」顧客中心主義のキャッシングローンを行なっている消費者金融です。

エイワや自己破産後でも免責が確定していれば融資を受けられる条件を満たすため、借入できる可能性が高いです。

また借入条件も「満20歳以上で安定した収入がある方」のみとなっているためハードルが低い点も魅力になります。

融資額は50万円までと他社と比べると低いですが、借りすぎて再び生活が苦しくなる状況を回避することもできるため、自己管理に苦戦する人も安心して借入できるでしょう。

| 金利 | 17.9507%~19.9436% |

|---|---|

| 最高融資額 | 50万 |

| 融資時間 | 最短即日 |

| 来店の有無 | 来店必須 |

| 対応地域 | 全国(来店ができれば) |

| 無利息期間 | なし |

ライフティ

出典:ライフティ

出典:ライフティ

ライフティは、申し込みから融資までWebで完結するため、お急ぎの方にもおすすめのカードローンです。

限度額の範囲内であれば、何度でも利用できる無担保の個人向け融資となります。

お近くにある全国のセブンイレブンATMによって借入ができるため、利便性にも優れているでしょう。

借入可能か事前診断によって0.3秒で利用できるため、不安な方はぜひ試してみてください。

| 金利 | 8.0%~20.0% |

|---|---|

| 最高融資額 | 500万 |

| 融資時間 | 記載なし(即日審査) |

| 来店の有無 | 来店不要 |

| 対応地域 | 全国 |

| 無利息期間 | 35日間 |

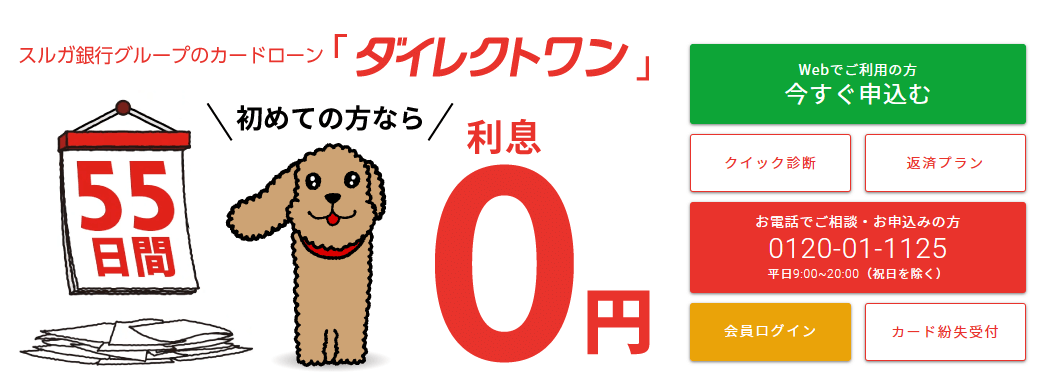

ダイレクトワン

出典:ダイレクトワン

ダイレクトワンは、1万円から借入ができるので使いすぎる心配がありません。

全国のコンビニATMで借入・返済が可能です。

Webや電話で申し込み可能ですが、店頭での契約では最短30分でカードを発行してくれます。

また、ダイレクトワンはスルガ銀行グループのカードローンなので安心して利用することができるでしょう。

スルガ銀行と連携することでスムーズな取引ができます。

| 金利 | 4.9%~18.0% |

|---|---|

| 最高融資額 | 300万 |

| 融資時間 | 店頭は即日 |

| 来店の有無 | 来店不要 |

| 対応地域 | 全国 |

| 無利息期間 | 55日 |

カードローンと自己破産に関するよくある質問

最後に、カードローン 破産に関するよくある質問にまとめて回答していきます。

次のような質問に回答していきますので、参考にしてください。

カードローンの借金がある状態で自己破産するとどうなる?

カードローンの借金がある状態で自己破産をすると一定期間借入ができなくなる、クレジットカードが利用できなくなるなどのデメリットがある代わりに、借金の支払い義務がなくなります。

自己破産後でも借りられるローンはある?

自己破産後でも借りられるローンはあります。

自己破産をして5年〜10年経つと信用情報機関に自己破産の情報がなくなるため、融資を受けることは可能です。

中でも、本記事で紹介したフクホー、アロー、エイワは他の消費者金融よりも借入できる可能性は高いです。

自己破産後でも借りられる銀行はある?

自己破産後でも借りられる銀行は基本的にありません。

自己破産の記録が消えたかどうかはどうすればわかる?

自己破産の記録が消えたかどうかは、信用情報機関に情報開示請求をすれば確認可能です。

自分の信用情報が気になる人は、一度信用情報機関の記録を確認してみましょう。

費用はかかってしまいますが、ネットや郵送にて誰でも簡単に確認することができます。

カードローンと自己破産のまとめ

今回はカードローンで自己破産しないための対策や注意点、自己破産後にカードローンでの借入ができるのかなどについて詳しく紹介してきました。

カードローンの借金は自己破産によって借金の支払い義務を免除にすることができます。

もちろん、返済できるのであれば完済するに越したことはありませんが、既に精神的にも追いやられてしまっている場合は弁護士や司法書士に一度相談してみることをおすすめします。

弁護士や司法書士は無料で相談に対応してくれるところも多いため一度利用し、相談してから自己破産をするか、その他の手続きをするか、完済に向けて頑張るか、今度の計画を立てましょう。