住宅ローンは数多くあるため、何を偉んでいいのか分からないという方も多いでしょう。

重要なのは、自分にあった金利プランを選ぶことです。

固定金利や変動金利などのプラン選びから、返済方式など自分の返済計画と合っているものを選ぶ必要があります。

住宅ローンは長期間の支払いになるため、その間の補償も含めきちんと比較してみましょう。

- ファイナンシャルプランニング技能士 國弘泰治さん

【注目】住宅ローンおすすめ人気ランキングTOP7

住宅ローンは沢山ありすぎて選ぶのに迷っていませんか?

ここでは、何から選んでいいのか分からないという方のために、住宅ローンでおすすめの金融機関を紹介します。

金利の安さだけではなく、手数料や団信の充実度についても合わせて着目してみましょう。

住宅ローン選びの参考にしてみてください。

| 金融機関名 | 変動金利 | 固定金利10年 | 全期間固定金利 | 事務手数料 |

|---|---|---|---|---|

| 三菱UFJ銀行 | 0.475% | 0.950% | 1.640% | 借入額×2.2% |

| 横浜銀行 | 0.400% | 1.175% | 1.170% | 借入額×2.2% |

| イオン銀行 | 0.38%~0.43% | 1.45% | 1.76% | 定率型:借入額×2.2% 定額型:110,000円 |

| SBI新生銀行 | 0.42%(半年型の金利は0.65%) | 1.10% | 1.70% | 借入額×2.2% |

| 千葉銀行 | 0.625% | 1.410% | 1.970% | 銀行事務取扱手数料44,000円+保証会社事務取扱手数料11,000円 |

| auじぶん銀行 | 0.389% | 0.955% | 1.76% | 定率型:借入額×2.2% 定額型:110,000円 |

| SBI新生銀行 | 0.42%(半年型の金利は0.65%) | 1.10% | 1.900% | 借入額×2.2% |

三菱UFJ銀行

出典:三菱UFJ銀行

実店舗ありの安心感

オンライン申し込み可能

変動金利だけではなく、固定金利も比較的低く設定されているのが強みの住宅ローンです。

更に、オンライン申し込みも可能で、本審査まで最短2週間で申し込み可能です。

気になる団信は、主要な疾病7つに対応した手厚い保障内容を完備しているため安心して加入できます。

| 変動金利 | 0.475% |

|---|---|

| 固定金利10年 | 0.950% |

| 全期間固定金利 | 1.640%(フラット35取扱無し) |

| 事務手数料 | 借入額×2.2% |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | インターネット:0円 テレビ窓口:5,500円 窓口:16,500円 |

| 公式サイト | 三菱UFJ銀行公式サイト |

横浜銀行

出典:横浜銀行

出典:横浜銀行

自然災害時支援特約の付帯ができる

繰上げ返済手数料0円

また、団信には金利を上乗せすると、生命保険や自然災害時の返済サポート特約もつけられますので保険を充実させたい方は参考にしてみてください。

横浜銀行は、繰上げ返済手数料や金利種類変更手数料も無料で利用できます。

いずれも来店不要で申し込みができますので、手続きが簡単です。

地方銀行の中で住宅ローン取引額No. 1を誇っており、そのサービスや充実した団信が人気です。

| 変動金利 | 0.400% |

|---|---|

| 固定金利10年 | 1.175% |

| 全期間固定金利 | 1.700%(フラット35取扱無し) |

| 事務手数料 | 借入額×2.2% |

| 保証料 | 借入金額・お借入期間により金額が異なります |

| 繰り上げ返済手数料 | 無料 |

| 公式サイト | 横浜銀行公式サイト |

イオン銀行

出典;イオン銀行

出典;イオン銀行

変動金利の金利が安い

生命保険の特約がつけられる

住宅ローン返済中は、イオングループでの買い物がセレクトクラブカードのクレジット払いで毎日5%OFFで利用できます。

イオングループをよく利用する方にとって、いつでも5%OFFは非常に嬉しいポイントといえるでしょう。

公式サイトでは住宅ローンシミュレーションも無料で利用できますので、気になる方は試してみてください。

イオングループの変動金利は安いため、比較する時の目安としてみましょう。

また、金利を上乗せすると、団信がついているため生命保険の特約もつけられます。

| 変動金利 | 0.38%~0.43% |

|---|---|

| 固定金利10年 | 1.45% |

| 全期間固定金利 | 1.76%(フラット35) |

| 事務手数料 | 定率型:借入額×2.2% 定額型:110,000円 |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | ネットバンキング利用で0円 |

| 公式サイト | イオン銀行公式サイト |

SBI新生銀行

出典:SBI新生銀行

出典:SBI新生銀行

初期費用を抑えて利用できる

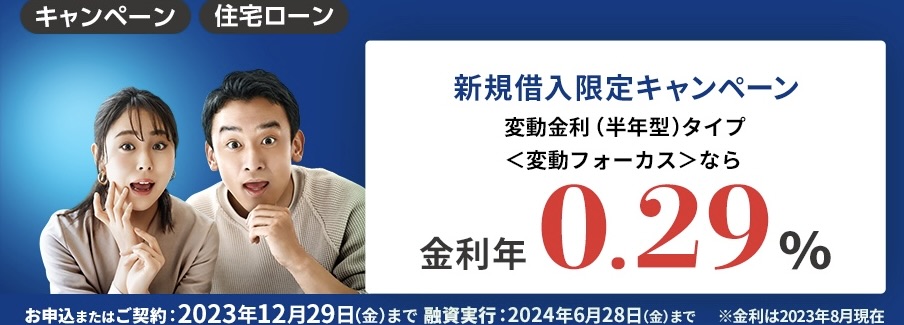

新規借入限定キャンペーンでお得

SBI新生銀行では、新規借入限定キャンペーンを開催中で「変動金利(半年型)タイプ<変動フォーカス>』なら金利年0.29%で申し込みができます。

また申し込みするタイプによって取扱手数料は異なりますが、当初固定金利タイプか変動金利タイプを申し込みすると事務手数料が0円から利用できます。

住宅ローンを選ぶ時には、金利だけではなく手数料も費用がかかりますので、トータルの費用を比較するのがポイントです。

| 変動金利 | 0.42%(半年型の金利は0.65%) |

|---|---|

| 固定金利10年 | 1.10% |

| 全期間固定金利 | 1.70%(フラット35取扱無し) |

| 事務手数料 | 借入額×2.2%(半年型の場合は110,000円) |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | ネットバンキング利用で0円 |

| 公式サイト | SBI新生銀行公式サイト |

千葉銀行

出典:千葉銀行

出典:千葉銀行

実店舗で手厚いサポート

がん団信が上乗せ利率0円で利用できる

千葉銀行は、親子リレー住宅ローンや事実婚関係にある二人や親族同士ができる、連帯債務住宅ローンなど柔軟な選択ができるのが人気です。

また、実店舗がある千葉銀だから、店舗での相談も可能なため手厚いサポートが受けられるのも魅力的です。

また、通常は上乗せしなければ特約で付帯できないところ、がん団信なら上乗せ利率がなしで利用できます。

そのため、一般の保障内容に加えてがんと診断されたら住宅ローンが0円となるため手厚い保障内容となっています。

| 変動金利 | 0.625% |

|---|---|

| 固定金利10年 | 1.410% |

| 全期間固定金利 | 1.970%(融資額が建設費・購入価額の9割以内) |

| 事務手数料 | 銀行事務取扱手数料44,000円+保証会社事務取扱手数料11,000円 |

| 保証料 | 借入金利に年0.2%~0.4%上乗せ |

| 繰り上げ返済手数料 | ネットバンキング利用で0円 |

| 公式サイト | 千葉銀行公式サイト |

auじぶん銀行

出典:auじぶん銀行

出典:auじぶん銀行

au金利優遇割で最大0.1%金利引き下げ

団信は全てのケガや病気をカバー

auじぶん銀行は、ネット銀行ならではの低金利で、固定金利・変動金利共に安く、オリコン顧客満足度調査でNo. 1を得ています。

さらに、au回線とじぶんでんきをセットで契約すると、住宅ローン適用金利から年0.1%引き下げられます。

団信は、ネット銀行初のトリプル保障で、がん診断+4疾病保障+全疾病長期入院保障がついています。

特約付帯の上乗せ金利も年0.05%と、群を抜いて低い設定です。

全てのケガや病気をカバーする全疾病長期入院保障は、0円という手厚い補償がついていますので、家計にも助かる価格設定となっています。

| 変動金利 | 0.389% |

|---|---|

| 固定金利10年 | 0.955% |

| 全期間固定金利 | 1.900%(フラット35は取扱無し) |

| 事務手数料 | 借入額×2.2% |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | ネットバンキング利用で0円 |

| 公式サイト | auじぶん銀行公式サイト |

PayPay銀行

出典:PayPay銀行

出典:PayPay銀行

業界最低水準の低金利

借入額の0.2%を現金でキャッシュバック

PayPay銀行は、ジャパンネット銀行が2021年に名称を変更して誕生したネット銀行です。

金利が業界最低水準の上、繰上げ返済手数料がWeb申し込みなら無料でできるという安さが人気の商品です。

その他に、団信も魅力的なプランが取り揃えられています。

がん50%保障団信なら金利上乗せ0%、がん100%保障団信でも上乗せ0.1%で利用できるため非常にお得です。

| 変動金利 | 0.380% |

|---|---|

| 固定金利10年 | 0.980% |

| 全期間固定金利 | 2.110%(フラット35取扱無し) |

| 事務手数料 | 借入額×2.2% |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | ネットバンキング利用で0円 |

| 公式サイト | PayPay銀行公式サイト |

【変動金利】住宅ローンおすすめの人気ランキングTOP5

変動金利は、最も金利が安い住宅ローンですが、金利変化の影響が大きい返済方法です。

そのため、金利変動に耐えられる資産があることや、返済期間が短い方におすすめなプランです。

例えば以下のようなポイントがあげられます。

頭金を多く入れて借入額や返済期間を少なくする

金利が上がっても返済に困らないほどの資金がある

実際、日銀は2022年12月に値上げに踏み切ったことから、今後も住宅ローンの金利上昇の可能性があるのではないかと推測されています。

以下に、おすすめの金融機関を解説しますので、参考にしてください。

| 金融機関名 | 変動金利 | 繰り上げ返済手数料 |

|---|---|---|

| SBIマネープラザ | 0.320% | 0円 |

| みずほ銀行 | 0.375% | 33,000円 |

| PayPay銀行 | 0.380% | インターネット:0円 電話受付:5,500円 |

| auじぶん銀行 | 0.389% | 0円 |

| SBI新生銀行 | 0.42%(半年型の金利は0.65%) | 0円 |

SBIマネープラザ(所属銀行:住信SBIネット銀行)

出典:SBIマネープラザ

出典:SBIマネープラザ

| 変動金利 | 0.320% |

|---|---|

| 事務手数料 | 借入額×2.2% |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | 0円 |

| 公式サイト | SBIマネープラザ |

SBIマネープラザはネットバンクですが、店頭で相談・手続きも可能です。

ネット銀行の強みである金利の安さと、店頭相談ができる安心感の両方を兼ね備えた金融機関といえます。

また、団信の一般団信保険料が、無料で利用できるという手厚い保証がついています。

みずほ銀行

出典:みずほ銀行

出典:みずほ銀行

| 変動金利 | 0.375% |

|---|---|

| 事務手数料 | 借入額×2.2% |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | 33,000円 |

| 公式サイト | みずほ銀行 |

みずほ銀行は、さまざまなコストが抑えられる住宅ローンです。

コストが0円なのは以下の費用です。

金利変更手数料

団体信用生命保険料

ATM時間外手数料

事前にWeb上でAI診断も可能ですので、どのくらいの費用負担になるか事前に把握するのに役立ちます。

結果が出れば、そのまま本審査も可能ですので気になる方は事前に調べてみましょう。

PayPay銀行

出典:PayPay銀行

| 変動金利 | 0.380% |

|---|---|

| 事務手数料 | 借入額×2.2% |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | インターネット:0円 電話受付:5,500円 |

| 公式サイト | PayPay銀行 |

PayPay銀行は、業界最低水準の変動金利利率となっています。

書類はスマホで完結できるため、利便性にも優れており仕事で忙しい方への強い味方となってくれます。

電話やチャットでも手続きをサポートしてくれますので、安心して申し込みができます。

auじぶん銀行

出典:auじぶん銀行

| 変動金利 | 0.389% |

|---|---|

| 事務手数料 | 借入額×2.2% |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | インターネット:0円 電話受付:5,500円 |

| 公式サイト | auじぶん銀行 |

auじぶん銀行の魅力は、金利の安さと手厚い団信にあります。

一般団信の保険料やがん50%保障団信の保険料無料という、ほかに類をみない特典があります。

その他、下記の手数料も無料です。

保証料

資金移動

一部繰上返済手数料

収入印紙代

会社の母体はKDDIということもあり、低価格でありながら安心して利用できる金融機関です。

SBI新生銀行

出典:SBI新生銀行

| 変動金利 | 0.42%(半年型の金利は0.65%) |

|---|---|

| 事務手数料 | 借入額×2.2%(半年型の場合は110,000円) |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | 0円 |

| 公式サイト | SBI新生銀行 |

元々安い変動金利ですが、SBI新生銀行はキャンペーンを行っています。

変動金利(半年型)タイプ<変動フォーカス>に申込すると、なんと金利0.29%で申し込みが可能です。

金利満足度No. 1を誇るSBI新生銀行は、共に顧客対応満足度も高く、魅力的なサービスを展開しています。

【固定金利】住宅ローンおすすめ人気ランキングTOP5

固定金利は、返済期間中の金利が変わらないという支払い方法ですが、固定期間の中には大きく分けて2つのタイプがあります。

全期間固定型:支払い期間中ずっと金利が固定

固定期間選択型金利:10年や20年といった一定期間だけ金利が固定のタイプ

金融機関によって取扱内容が異なる場合もありますので、確認してから申し込みするようにしましょう。

また、変動金利よりは比較的金利が高めに設定してありますが、返済額の見通しが立ちやすいというのが特徴です。

以下に、固定金利でおすすめの金融機関を解説していますので、参考にしてください。

| 金融機関名 | 固定金利(10年固定 | 繰り上げ返済手数料 |

|---|---|---|

| 楽天銀行 | 1.502%〜 | 0円 |

| ソニー銀行 | 1.075% | 0円 |

| 住信SBIネット銀行 | 0.990% | 0円 |

| 三菱UFJ銀行 | 0.950% | インターネット:0円 テレビ窓口:5,500円 窓口:16,500円 |

| 中央労働金庫 | 1.050%~1.140% | 0円 |

楽天銀行

出典:楽天銀行

出典:楽天銀行

| 固定金利(10年固定) | 1.502%〜 |

|---|---|

| 長期固定 | 団信あり 1.22%(当初10年) 団信なし 1.02%(当初10年) |

| 事務手数料 | 330,000円 |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | 0円 |

| 公式サイト | 楽天銀行 |

業界最低水準の金利で人気の楽天銀行は、融資事務手数料も安く抑えられます。

借り入れ金額に関わらず、一律330,000円のため予算が立てやすいというメリットもあります。

また、保証料や繰上返済手数料も無料のため、諸経費が安くすませられるので総合的にも安い住宅ローンと言えるでしょう。

ソニー銀行

出典:ソニー銀行

出典:ソニー銀行

| 固定金利(10年固定) | 1.075% |

|---|---|

| 事務手数料 | 借入額×2.2% |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | 0円 |

| 公式サイト | ソニー銀行 |

ソニー銀行は店舗を持たないネット銀行のため、金利や手数料が安く抑えられています。

さらに自己資金10%以上で新規申し込みの場合、固定金利10年は1.075%の低価格を実現しています。

ネット銀行はアフターフォローが少ないのではと、不安に思う方もいるかもしれませんが、ローンアドバイザーによる電話やメールでのサポートがありますので安心です。

また、CONSULTING PLAZAという相談窓口も設けていますので、予約をすれば、じっくり窓口でも相談ができます。

住信SBIネット銀行

出典:住信SBIネット銀行

| 固定金利(10年固定) | 0.990% |

|---|---|

| 事務手数料 | 借入額×2.2% |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | 0円 |

| 公式サイト | 住信SBIネット銀行 |

金利も安い住信SBIネット銀行ですが、40歳未満なら3大疾病50%保障がついてきます。

さらに、全疾病保障や団体信用生命保険まで基本付帯のため、幅広い充実した団信も魅力の一つとなっています。

コンビニやイオン銀行ATM手数料も無料のため、使いやすさの観点からも人気がある金融機関です。

三菱UFJ銀行

出典:三菱UFJ銀行

| 固定金利10年 | 0.950% |

|---|---|

| 全期間固定金利 | 1.640%(フラット35取扱無し) |

| 事務手数料 | 借入額×2.2% |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | インターネット:0円 テレビ窓口:5,500円 窓口:16,500円 |

| 公式サイト | 三菱UFJ銀行 |

大手メガバンクでありながら、ネット銀行を上回るほどの低金利で利用できる三菱UFJ銀行。

手数料を借り入れ金額に組み込むことも可能なため、契約時に一括で負担する必要はありません。

また、自社ATMの利用手数料は無料でコンビニATMも月3回まで手数料がかかりませんので、ネットでの繰上げ返済も簡単です。

中央労働金庫

出典:中央労働金庫

出典:中央労働金庫

| 固定金利10年 | 1.050%~1.140% |

|---|---|

| 全期間固定金利 | 1.890% |

| 事務手数料 | 通常330,000円 組合員:11,000円 |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | インターネット:0円 テレビ窓口:5,500円 窓口:16,500円 |

| 公式サイト | 三菱UFJ銀行 |

中央労働金庫は、労働組合や生協の会員が共同で組織した福祉金融機関です。

生協や労働組合に加入していれば、保証割引などお得な優遇を受けられます。

とくにおすすめなのが、取扱手数料の安さです。

通常でも330,000円という安さですが、生協や労働組合に加入していれば手数料は11,000円という破格の金額になります。

中央労働金庫は生協や労働組合に加入していれば、おすすめの住宅ローンです。

【フラット35】住宅ローンおすすめ人気ランキングTOP5

フラット35は、住宅金融支援機構による全期間固定型住宅ローンの一つです。

銀行と民間の金融機関とは違い、申込者の返済能力よりも、物件性能が重視されるのが大きな特徴です。

特徴的なのは、フラット35が団体信用生命保険(団信)への加入が必須ではないという点です。

以下に、全期間固定金利の場合とフラット35の場合を比較しましたので、違いがよくわからないという方は参考にしてください。

| 全期間固定金利の場合 | フラット35の場合 | |

|---|---|---|

| 審査内容 | 申込者の勤務先、勤続年数、年収など | 申込者の返済能力よりも物件性能を重視 |

| 団体信用生命保険(団信)への加入 | 義務 | 任意 |

| 借入可能額 | 1億円以下 | 8000万円以下 |

| 保証料 | 都市銀行・地方銀行:金利+0.2%上乗せ ネット銀行:無料 |

通常無料 |

| 金融機関名 | 金利 | 繰上げ返済手数料 |

|---|---|---|

| ARUHI | 1.090% | 0円 |

| クレディセゾン | 1.26% | 0円 |

| 三井住友銀行 | 1.80% | 0円 |

| りそな銀行 | 1.295% | 0円 |

| 十六銀行 | 1.46% | 0円 |

ARUHI

出典:ARUHI

出典:ARUHI

| 全期間固定金利 | 1.090% |

|---|---|

| 事務手数料 | 借入額×2.2% |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | インターネット:0円 |

| 公式サイト | ARUHI |

ARUHIはフラット35の大手金融機関です。

ARUHIは自己負担金5割など多くの自己資金を入れることで、より低い金利で利用ができます。

フラット35は、11年連続シェアNo.1となっており人気の金融商品となっています。

店舗でもネットでも申し込み可能ですので、都合の良い方法で選択してみましょう。

クレディセゾン

出典:クレディセゾン

出典:クレディセゾン

| 全期間固定金利 | 1.26% |

|---|---|

| 事務手数料 | 借入額×2.2% |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | インターネット:0円 |

| 公式サイト | クレディセゾン |

クレディセゾンは、自己資金が40%以上の場合は年金利1.26%で利用できます。

繰上げ返済も無料のため、固定金利で返済しつつ余剰資金があった場合は気軽に繰上げ返済が可能です。

住宅資金以外にも、セカンドハウスの建設や購入資金にも充てられる住宅ローンとなっています。

三井住友銀行

出典:三井住友銀行

出典:三井住友銀行

| 全期間固定金利 | 1.80% |

|---|---|

| 事務手数料 | 借入額×2.2% |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | インターネット:0円 |

| 公式サイト | 三井住友銀行 |

3大メガバンクである三井住友銀行は、サポート体制が手厚いのが特徴です。

出産や、お子様の学費支払いなど、ライフイベントで維持的に返済が難しくなった場合は、利息のみ返済できるように返済猶予期間を設けてくれるサービスもあります。

新規だけでなく借り換え時なども、オンラインで簡単に申し込み可能です。

りそな銀行

出典:りそな銀行

出典:りそな銀行

| 全期間固定金利 | 1.295% |

|---|---|

| 事務手数料 | 借入額×2.2% |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | インターネット:0円 |

| 公式サイト | りそな銀行 |

りそな銀行は、手数料の安さもさることながら団信の手厚さが魅力の住宅ローンです。

以下のような幅広い保障内容で、いざというときにも安心です。

三大疾病

病気・怪我

わからないことがあった場合には、オンラインや店頭でも相談ができます。

土日祝日も可能ですので、お仕事で忙しい方にもおすすめです。

十六銀行

出典:十六銀行

出典:十六銀行

| 全期間固定金利 | 1.46% |

|---|---|

| 事務手数料 | 借入額×2.2% |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | インターネット:0円 |

| 公式サイト | 十六銀行 |

東海エリアでNo. 1のシェア率を誇る十六銀行は、年収100万円からでも申し込める住宅ローンです。

人気の理由は、マイカーローンや教育ローンなどを利用する際にも金利引下げができるというメリットにあります。

また、取扱手数料も55,000円という超低価格で人気があります。

東海地方に住んでいる方にはおすすめの住宅ローンです。

住宅ローンでおすすめ損しない選び方

住宅ローンで選ぶ基準について解説します。

これから解説する、以下の3つの方法をポイントに住宅ローンを選ぶ目安にしてみましょう。

順に解説します。

団信で選ぶ

長期で返済しなければならない住宅ローンだから、もしものときのために団信は欠かせません。

特約や保障内容によってはかなりお得なプランも用意されていますので、各社比較してみましょう。

通常、特約をつける場合は何%か金利に上乗せする金融機関がほとんどですが、中には上乗せなしで加入できる金融機関もありますのでチェックしてみてください。

団信は一度加入したら途中で変更することができませんので、よく調べてから申し込みしましょう。

返済方法で選ぶ

選ぶ返済方法で、総合的な支払い方が異なってきます。

返済方法は以下の通りです。

元金均等返済:毎月の返済額がだんだん減っていくという方式

元利均等返済は、毎月定額の返済となるので、将来的な返済プランが立てやすくなるというメリットがあります。

元金均等返済は、元金の返済が元利均等返済よりも早いため、総返済額が少ないというメリットがあります。

しかし、元金均等返済の場合、返済当初の返済額が大きくなりますので注意しましょう。

金利のタイプで選ぶ

住宅ローンは金利の選び方も重要です。

金利のタイプは以下の通りです。

全期間固定金利:借入当時の金利が返済終了まで続く

当初固定金利:一定期間は借入時の金利が続き、残りの期間は上記2種類から金利を選べる

住宅ローン知っておくべき3つの金利タイプ

住宅ローンの支払い方法には、大きく分けて3つの金利タイプがあります。

メリットとデメリットと共に解説しますので、自分にはどういった支払い方法が向いているのか決める時の参考にしてください。

変動金利

変動金利は、もっとも金利の安いタイプです。

ただし金利上昇にリスクがあるため、長期の返済計画が立てにくいというデメリットがあります。

現在は低金利時代ですが、今後住宅ローンの見直しがされ、超低金利時代が終わるのではないかと言われています。

そのため、金利や政治的動向をチェックしながら金利上昇リスクに備えなければなりません。

変動金利は『金利の動きを読んで管理するのが得意』な方が向いています。

金利が下がれば返済額も減少する

長期での返済計画を立てにくい

固定金利

固定金利は、返済期間中に金利が変わらないため、返済計画が立てやすい住宅ローンです。

変動金利と違って金利上昇の影響は受けないため、毎月の返済が固定されており、支払い計画が立てやすいというメリットがあります。

一方で、金利が高く設定されているというデメリットがあります。

中には、固定金利の中には一定期間だけ金利が固定されているものもありますので、全期間固定なのかそうでなないのか確認するようにしましょう。

固定金利は『リスクを少なく毎月の返済額を一定にしたい』方がむいています。

長期的な返済計画を立てやすい

金利が下がっても返済総額が変わらない

フラット35

フラット35とは、住宅金融支援機構と民間の金融機関が提携して扱うサービスです。

そのため、民間のローンに比べて審査が通りやすいというメリットがあります。

しかし、代わりに住宅への条件があります。

技術基準や物件検査を受けなければならないため煩わしさを感じる方もいるでしょう。

また、フラット35は長期固定金利のため、最長35年の全期間固定金利タイプということになります。

そのため、フラット35は『ローンの審査に不安がある』方におすすめです。

保証人がいらない

繰り上げ返済手数料無料

万が一の時はサポートがあって安心

金利が高め

借り入れ後に金利が減少しても返済額が減少しない。

【Q&A】住宅ローンおすすめに関するよくある質問

住宅ローンに関して、よく分からないという方もたくさんいると思います。

この項目では、住宅ローンに関してよくある質問をまとめていますので、ぜひ参考にしてみてください。

住宅ローンの金利は変動と固定どっちが良い?

変動金利と固定金利にはそれぞれメリットとデメリットがあります。

今後金利上昇のリスクもあることから、金利変動リスクにどう対応できるかが重要となります。

資金に余裕があり、借入期間が短い方は変動金利がおすすめです。

逆に、資金に余裕がなく借入期間が長い方は固定金利がおすすめです。

どちらが有利か判断するには金利の動向を正しく読みたいところですが、正解はありません。

そのため、自分がどれくらい金利変動リスクに対応できるかで判断してみてはいかがでしょうか。

出典:全国銀行協会

家を買う場合は年収の何倍?

住宅購入価格の目安は、年収の7倍とされているのが一般的です。

ただし、この目安だけで住宅ローンを決めるのは危険です。

以下に住宅ローンの借入限度額を決める際の注意点を2つ挙げますので参考にしてください。

年収が一定とは限らない

金利が変動する

住宅ローンを完済するまでの間、年収が変動する可能性は0とは言い切れませんし、家族構成も変わる可能性もあります。

あくまで、金融機関が設定している上限金額の目安のため、今の年収だけを基準に考えるのは危険です。

また、固定金利の場合は関係ありませんが、変動金利を選択している場合は金利上昇リスクにより返済の負担が増加するリスクもあるでしょう。

そのため、住宅ローンを組む際は、多少減額があったとしても無理なく返済できる金額を設定することが重要です。

住宅ローン どれくらい組むのが相場?

住宅ローンを組む場合は、一般的に「年収の5倍以内」にするのが望ましいとされています。

購入できる物件の価格は『頭金+住宅ローン借入額』です。

たとえば、年収500万円であれば2500万円以内のローンを組むことになりますが、頭金を500万円用意できれば3000万円までの物件が購入可能です。

住宅ローンの借入額は、金融機関の審査によって異なる場合もあります。

自分が希望する金額が借りられるとは限りませんので、月々の返済額を考えて借り過ぎには注意しましょう。

住宅ローンの計算方法は?

住宅ローンの総費用(総支払額)は、以下の計算式で求められます。

総費用(総支払額)=毎月の返済額×返済回数+諸費用

※ボーナス払いなし。金利が返済期間中変わらない場合。

毎月の返済額など詳細なシミュレーションをしたい場合、計算式が複雑なため簡単ではありません。

各金融機関のウェブサイトで公開しているシミュレーションツールがありますので、利用してみましょう。

住宅ローンを組むまでの流れは?

②本審査申し込み⇒本審査

③ローン契約(金銭消費貸借契約)

④融資実行(住宅ローンスタート)

仮審査から融資の実行までにおおよそ5〜7週間ほど、場合によっては2〜3か月かかる場合もあります。

一般的に、仮審査は購入したい物件が決まった段階で行われ、この審査結果で承認されないと物件の売買契約等の手続きに進めません。

本審査では、団体信用生命保険(団信)に加入するため健康状態などの申告を求められる場合があります。

仮審査では3日〜1週間程度、本審査では1週間〜2週間程度かかると考えておきましょう。

連帯保証人って必要?

住宅ローンを契約するとき、保証人は基本的に必要ありません。

賃貸契約とは異なり、購入した家が財産として担保になるため、保証人の必要はなくなるのです。

ただし、下記のような申し込みの場合は連帯保証人を求められることがあります。

夫婦などで収入合算をする場合(収入合算者が連帯保証人)

土地や建物が共有名義の場合(共有者が連帯債務者)

ペアローン、親子リレーローンなど複数の債務者形式となる場合(連帯債務者)

親名義の土地に住宅を建てる場合(担保提供者が異なる場合)

自営業者の場合

借入額に対して年収が少ない、勤続年数が短いなど、審査の内容がよくない場合

その他、審査の結果に応じて連帯保証人が必要と判断された場合

住宅ローンおすすめのまとめ

住宅ローンは、たくさんの金融機関があって選ぶのに迷うことも多いと思います。

そんなときは、返済の方法や金利のタイプで自分に合った返済方法を探してみましょう。

人生で一番大きな買い物と言われている住宅。

長い期間にわたって支払うものですから、シミュレーションなども利用して最適な住宅ローンを探してみましょう。

住宅ローンなど借入に関する政府による注意喚起

消費者生活センターの役割と相談の仕方を知ろう

金融庁提供:お金を借りる方、借りている方へ

- 金融庁からのお願い・注意喚起 (金融庁)

- 金融商品なんでも百科(金融広報中央委員会)

- クレジットの正しい利用7カ条(日本クレジットカウンセリング協会)

- 金融トラブル防止のためのQ&A BOOK(日本貸金業協会)

- 普及啓発資料(日本クレジットカウンセリング協会)